Bank stopniowo zwiększa stopy procentowe od grudnia 2021 roku, co jest dziesiątym z rzędu wzrostem. Stopa jest teraz na najwyższym poziomie od października 2008 roku.

Wzrost stóp procentowych zazwyczaj zmusza banki do zwiększenia stopy zarówno dla lokat, jak i kredytów hipotecznych. Jednak po chaosie budżetowym w ubiegłym roku ta dynamiczna sytuacja uległa zmianie.

Oto jak nowy wzrost stóp procentowych wpłynie na Ciebie.

Kredyty hipoteczne

Choć wzrost stopy bazowej zazwyczaj powoduje wzrost stóp procentowych dla kredytów hipotecznych, chaos gospodarczy po budżecie miniaturowym ubiegłego roku spowodował, że średnia stopa procentowa dla kredytów hipotecznych była znacznie wyższa niż stopa bazowa. Od tego czasu stopy procentowe dla kredytów hipotecznych stopniowo spadają. Średnie stopy procentowe dla kredytów hipotecznych nadal spadały nawet po ostatnim wzroście w grudniu.

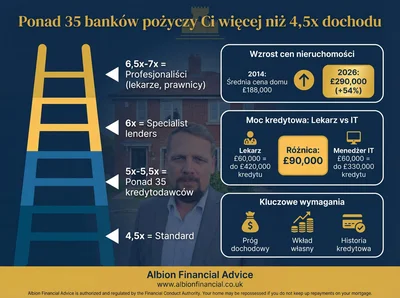

Bank Virgin Money wprowadził niedawno kredyt hipoteczny z stałą stopą procentową poniżej 4%. Umowa z oprocentowaniem 3,99% dotyczy dziesięcioletniego kredytu fixed i jest dostępna tylko dla osób z depozytem w wysokości co najmniej 25%.

Chociaż kredytobiorcy mogą być zaniepokojeni ostatnim wzrostem stóp procentowych, nadmierny wzrost stóp procentowych dla kredytów hipotecznych w ubiegłym roku teraz powoduje spadek stóp procentowych. Dodatkowo, w ostatnich tygodniach, udzielający kredytów biorą udział w tzw. “wojnie cenowej”.

Porada Eksperci powiedzieli, że choć stopa bazowa wpływa na ceny kredytów hipotecznych, inne czynniki, takie jak zaufanie rynku, również wpływają na kredyty hipoteczne, co oznacza, że nie oczekuje się negatywnego wpływu decyzji Banku Anglii.

Oszczędności

W ciągu ostatnich kilku miesięcy głównym celem Banku Anglii było kontrolowanie inflacji, a podniesienie stóp procentowych uważa za “narzędzie” do jej osiągnięcia. To, jak twierdzi, motywuje ludzi do oszczędzania i mniejszego wydawania.

Banki ogólnie podnoszą swoje stopy procentowe na rachunkach oszczędnościowych, licząc na to, że więcej ludzi zostanie przyciągniętych przez wyższe odsetki. Jest to jeden z najlepszych efektów wzrostu stóp procentowych dla konsumentów.

Eksperci spodziewają się wzrostu w kontach oszczędnościowych zmiennym oprocentowaniem, choć nie w proporcjonalnym stopniu do wzrostu stóp procentowych. Jednak te stopy procentowe również nieznacznie spadły ostatnio.

Uwaga Nawet jeśli dojdzie do wzrostu oprocentowania na rachunkach oszczędnościowych, nie będzie ono zgodne z inflacją i może spaść w najbliższej przyszłości.

Z oczekiwaniami niższego popytu, oczekuje się, że przedsiębiorstwa zawieszą podwyższanie cen w celu przyciągnięcia większej liczby klientów.

Masz pytania dotyczące Twoich finansów?

Skontaktuj się z ekspertami Albion Financial Advice, aby uzyskać spersonalizowaną poradę dotyczącą kredytów hipotecznych, oszczędności i zarządzania finansami w obliczu zmieniających się stóp procentowych.

Stopa bazowa to kluczowa stopa procentowa ustalana przez Bank Anglii, która wpływa na oprocentowanie kredytów i depozytów w całym kraju. Jest używana jako narzędzie do kontrolowania inflacji i stabilizowania gospodarki.

Jak wzrost stóp procentowych wpływa na kredyty hipoteczne?

Wzrost stóp procentowych zazwyczaj prowadzi do podwyższenia oprocentowania kredytów hipotecznych, zwłaszcza tych ze zmienną stopą. Może to zwiększyć miesięczne raty dla kredytobiorców.

Czy stopy procentowe kredytów hipotecznych zawsze rosną wraz ze stopą bazową?

Nie zawsze. Chociaż stopa bazowa jest kluczowym czynnikiem, na oprocentowanie kredytów hipotecznych wpływają również inne czynniki rynkowe, takie jak zaufanie inwestorów i konkurencja między bankami.

Co to jest "wojna cenowa" wśród kredytodawców hipotecznych?

"Wojna cenowa" to sytuacja, w której banki i inni kredytodawcy obniżają swoje oprocentowanie kredytów hipotecznych, aby przyciągnąć więcej klientów. Może to być korzystne dla osób szukających nowego kredytu lub refinansowania.

Jak wzrost stóp procentowych wpływa na oszczędności?

Zazwyczaj wzrost stóp procentowych prowadzi do wyższego oprocentowania na rachunkach oszczędnościowych. To motywuje ludzi do oszczędzania, oferując lepsze zyski z ich depozytów.

Czy oprocentowanie na rachunkach oszczędnościowych nadąża za inflacją?

Często nie. Chociaż oprocentowanie oszczędności może rosnąć, rzadko dorównuje ono stopie inflacji, co oznacza, że realna wartość oszczędności może nadal spadać.

Dlaczego Bank Anglii podnosi stopy procentowe?

Bank Anglii podnosi stopy procentowe głównie w celu kontrolowania inflacji. Wyższe stopy mają na celu ograniczenie wydatków konsumentów i firm, co spowalnia wzrost cen.

Czy obecny poziom stóp procentowych jest wysoki historycznie?

Obecny poziom stóp procentowych jest najwyższy od października 2008 roku, co czyni go relatywnie wysokim w porównaniu do ostatniej dekady. Wcześniej stopy były znacznie niższe przez długi czas.

Co powinienem zrobić, jeśli mam kredyt hipoteczny ze zmiennym oprocentowaniem?

Jeśli masz kredyt ze zmiennym oprocentowaniem, Twoje raty mogą wzrosnąć. Warto rozważyć skonsultowanie się z doradcą finansowym w celu oceny opcji, takich jak refinansowanie lub przejście na stałą stopę.

Czy warto teraz oszczędzać?

Oszczędzanie zawsze jest ważne. Chociaż oprocentowanie może nie nadążać za inflacją, wyższe stopy procentowe oferują lepsze zyski niż w poprzednich latach. Warto szukać ofert z najlepszym oprocentowaniem.

Jakie są prognozy dla stóp procentowych w najbliższym czasie?

Prognozy rynkowe sugerują, że stopy procentowe mogą stabilizować się lub nawet nieznacznie spadać w przyszłości, w zależności od danych ekonomicznych i działań Banku Anglii. Zawsze warto śledzić aktualne wiadomości.

Czy mogę negocjować oprocentowanie mojego kredytu hipotecznego?

W niektórych przypadkach tak. Jeśli zbliża się koniec Twojej obecnej umowy lub masz dobrą historię kredytową, możesz spróbować negocjować z obecnym kredytodawcą lub poszukać lepszej oferty u konkurencji.

Jakie są alternatywy dla tradycyjnych kont oszczędnościowych?

Alternatywy obejmują lokaty terminowe, konta ISA (Individual Savings Account) z korzystniejszymi warunkami podatkowymi, a także inwestycje, które mogą oferować wyższe zwroty, ale wiążą się z większym ryzykiem.

Czy inflacja wpływa na wartość moich oszczędności?

Tak, inflacja zmniejsza siłę nabywczą pieniędzy. Jeśli oprocentowanie Twoich oszczędności jest niższe niż stopa inflacji, realna wartość Twoich pieniędzy z czasem maleje.

Gdzie szukać porady finansowej w związku ze zmianami stóp procentowych?

Warto skontaktować się z niezależnym doradcą finansowym, takim jak eksperci z Albion Financial Advice. Mogą oni pomóc ocenić Twoją indywidualną sytuację i zaproponować najlepsze rozwiązania.