Wiemy, że życie nie zawsze idzie zgodnie z planem.

Utrata pracy, rozwód, nieoczekiwana choroba - to sytuacje, które mogą dotknąć każdego z nas. Jeśli w przeszłości miałeś problemy finansowe i zdecydowałeś się na Individual Voluntary Arrangement (IVA), prawdopodobnie zastanawiasz się teraz: czy mogę jeszcze kiedykolwiek dostać kredyt hipoteczny w UK?Dobra wiadomość: tak, możesz. Tysiące osób co roku otrzymuje kredyt hipoteczny po zakończonym IVA. Wymaga to jednak cierpliwości, odpowiedniego przygotowania i - co najważniejsze - pomocy brokera, który zna się na sytuacjach z trudną historią kredytową.

W Albion Financial Advice pomagamy Polakom mieszkającym w UK od ponad 15 lat. Wielu naszych klientów przeszło przez IVA i kupiło swój wymarzony dom. W tym przewodniku zebraliśmy wszystko, co musisz wiedzieć - od konkretnych wymagań banków po praktyczne wskazówki, które pomogą Ci przygotować się do złożenia wniosku.

Czym jest IVA (Individual Voluntary Arrangement)?

IVA to formalna umowa między Tobą a Twoimi wierzycielami, zatwierdzona przez sąd w Anglii i Walii. Pozwala na spłatę długu w ratach przez ustalony okres - zazwyczaj 5 do 6 lat - po czym pozostała część długu zostaje umorzona.

IVA jest jedną z form niewypłacalności (insolvency), ale mniej dotkliwa niż bankructwo (bankruptcy). W trakcie IVA:

- Spłacasz ustalone raty do Insolvency Practitioner (IP)

- Wierzyciele nie mogą Cię dalej ścigać za długi objęte umową

- Twoja historia kredytowa jest oznaczona jako "IVA" w rejestrach kredytowych

- Nie możesz zaciągać nowych długów powyżej 500 funtów bez zgody IP

- Po zakończeniu spłat pozostały dług zostaje anulowany

Kluczowe daty - dlaczego mają ogromne znaczenie

Przy ubieganiu się o kredyt hipoteczny z IVA dwie daty są absolutnie kluczowe. Wielu ludzi myli te pojęcia, co prowadzi do niepotrzebnych odmów i rozczarowań.

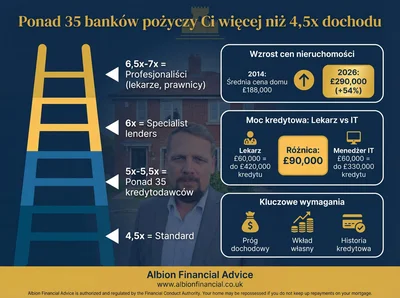

IVA i kredyt hipoteczny w liczbach

Banki główne (High Street Banks) - wymagania wobec IVA

Tradycyjne banki high street mają najsurowsze podejście do IVA. Większość wymaga, aby IVA całkowicie zniknęło z raportu kredytowego - co oznacza minimum 6 lat od daty rejestracji. Oto szczegóły:

Building Societies - znacznie elastyczniejsze podejscie

Building societies (banki spółdzielcze) to często najlepsza opcja dla osób z IVA. W przeciwieństwie do banków high street, wiele z nich stosuje manualna ocenę wniosków (manual underwriting) - co oznacza, że prawdziwy człowiek przejrzy Twoją sytuację zamiast polegać na automatycznym algorytmie.

Specjalistyczni kredytodawcy (Specialist Lenders) - od 1 roku po IVA

To jest kategoria kredytodawców, która najczęściej interesuje osoby z IVA. Specjalistyczni lenderzy istnieją specjalnie po to, żeby pomagać ludziom z trudną historią kredytową. Ich oprocentowanie jest wyższe niż u standardowych banków, ale dają możliwość zakupu nieruchomości znacznie wcześniej.

Wymagania dotyczące depozytu

Im krócej po IVA, tym większy depozyt będziesz potrzebował. To logiczne - kredytodawcy chcą mieć pewność, że w razie problemów są zabezpieczeni. Oto orientacyjne wymagania:

Aktywne IVA - czy można dostać kredyt hipoteczny?

Będziemy z Tobą szczerzy: uzyskanie kredytu hipotecznego z aktywnym IVA (jeszcze niezakończonym) jest niezwykle trudne i w większości przypadków nierealne.

Główne przeszkody:

- Zgoda Insolvency Practitioner - nie możesz zaciągnąć żadnego długu powyżej £500 bez pisemnej zgody Twojego IP. Wielu IP odmawia takiej zgody.

- Minimalna liczba kredytodawców - zaledwie 1-2 specialist lenders rozważyć mogłoby taki wniosek

- Ogromny depozyt - minimum 30-35% wartości nieruchomości

- Bardzo wysokie oprocentowanie - znacznie powyżej standardowych stawek

- Ograniczone kwoty - kredytodawcy mogą ograniczyć maksymalną wartość kredytu

IVA a DMP (Debt Management Plan) - jaka różnica?

Często spotykamy się z pytaniem: "Czy DMP jest lepszy niż IVA, jeśli chodzi o kredyt hipoteczny?" Krótka odpowiedź: tak, DMP jest traktowany łagodniej.

- Formalna procedura sądowa

- Widnieje w rejestrze niewypłacalności

- 6 lat w raporcie kredytowym

- Większość banków wymaga zniknięcia z raportu

- Specialist lenders od 1 roku po discharge

- Minimalne wymagany depozyt: 5-25%

- Nieformalne porozumienie z wierzycielami

- Brak wpisu w rejestrze niewypłacalności

- Defaulty widnieją 6 lat, ale brak "DMP" jako taki

- Więcej banków rozpatrzy wniosek

- Możliwość wcześniejszego dostępu do kredytu

- Potencjalnie niższy wymagany depozyt

Jeżeli dopiero rozważasz, którą ścieżkę wybrać, warto skonsultować się z doradcą długowym i brokerem hipotecznym jednocześnie. Decyzja powinna uwzględniać Twoją całkowitą sytuację finansową, nie tylko plany dotyczące kredytu hipotecznego.

Jak przygotować się do kredytu hipotecznego po IVA

Przygotowanie jest kluczowe. Im więcej zrobisz przed złożeniem wniosku, tym więcej opcji będziesz miał i tym lepsze warunki uzyskasz. Oto nasza sprawdzona lista:

- Uzyskaj certyfikat zakończenia IVA - to Twój najważniejszy dokument. Potwierdza datę discharge i fakt, że wypełniłeś wszystkie zobowiązania. Jeśli go nie masz, skontaktuj się że swoim Insolvency Practitioner.

- Zarejestruj się na liście wyborczej (Electoral Roll) - to jeden z najprostszych sposobów na poprawę credit score. Zajmuje 5 minut online i potwierdza Twój adres zamieszkania.

- Zacznij budować historię kredytową - rozważ kartę kredytową typu "credit builder" (np. Aqua, Capital One, Vanquis). Używaj jej do drobnych zakupów i spłacaj cały bilans co miesiąc. Regularne, terminowe spłaty znacząco poprawiają credit score.

- Oszczędzaj regularnie na depozyt - kredytodawcy chcą widzieć systematyczne oszczędzanie. Nawet £200-£300 miesięcznie na dedykowane konto oszczędnościowe robi duże wrażenie. Pokaż, że potrafisz zarządzać pieniędzmi.

- Utrzymuj czyste konto bankowe - unikaj debetów, zwracanych przelewów, opłat za nieterminowe płatności. Bankowy wyciąg z ostatnich 3-6 miesięcy jest jednym z kluczowych dokumentów.

- Nie składaj wniosków do wielu banków naraz - każdy wniosek o kredyt to "hard search" w Twoim raporcie kredytowym. Wiele hard searches w krótkim czasie jest czerwoną flagą dla kredytodawców. Dlatego tak ważne jest, żeby najpierw iść do brokera, który wie, gdzie złożyć wniosek.

- Skorzystaj z pomocy specjalistycznego brokera - broker z doświadczeniem w sprawach IVA zna dokładnie polityki poszczególnych banków i wie, gdzie masz największą szansę na pozytywną decyzję. To może zaoszczędzić Ci miesiące stracone na odmowach.

Porozmawiaj z naszym doradcą

Specjalizujemy się w pomaganiu osobom z trudną historią kredytową. Darmowa, niezobowiązująca konsultacja - powiemy Ci dokładnie, jakie masz opcje i ile musisz czekać.

Umów konsultację Zadzwoń do nas 01302 590 039Najczęściej zadawane pytania (FAQ)

Czy mogę dostać kredyt hipoteczny z aktywnym IVA?

Teoretycznie tak, ale w praktyce jest to niezwykle trudne. Potrzebujesz pisemnej zgody Insolvency Practitioner na zaciągnięcie długu powyżej £500. Zaledwie 1-2 specialist lenders rozważyłoby taki wniosek, a wymagany depozyt to minimum 30-35%. Nasze zdecydowane zalecenie: poczekaj do zakończenia IVA. Wykorzystaj ten czas na budowanie depozytu i poprawę credit score.

Ile czasu muszę czekać po IVA na kredyt hipoteczny?

Zależy od kredytodawcy. Najkrótszy okres oczekiwania to zaledwie kilka miesięcy po discharge u Mansfield Building Society (ale potrzebujesz 30% depozytu). Specialist lenders jak Vida czy Aldermore akceptują wnioski od 1 roku po discharge. Building societies typowo wymagają 3-4 lat. Banki high street - 6 lat (czyli aż IVA zniknie z raportu kredytowego).

Jaki minimalny depozyt potrzebuję z IVA?

To zależy od czasu, jaki minął od zakończenia IVA. Zaraz po discharge potrzebujesz 25-30% (np. £75,000 przy domu za £250,000). Po 2-3 latach: 15-20%. Po 3-6 latach: 10-15%. Po 6 latach, gdy IVA zniknie z raportu: możesz uzyskać kredyt z zaledwie 5% depozytu.

Czy IVA znika z raportu kredytowego?

Tak. IVA znika automatycznie z Twojego raportu kredytowego po 6 latach od daty rejestracji (nie od daty zakończenia!). Dotyczy to wszystkich trzech rejestrów: Experian, Equifax i TransUnion. Po zniknięciu IVA z raportu masz pełny dostęp do rynku kredytowego, włącznie z bankami high street.

Czy mogę kupić dom na Buy-to-Let z IVA?

Tak, to możliwe, ale opcje są bardziej ograniczone niż przy residential mortgage. Aldermore akceptuje BTL z IVA po 3 latach od discharge. Niektóre inne specialist lenders również oferują BTL dla osób z IVA, ale wymagają większego depozytu (zazwyczaj minimum 25%) i wyższego przychodu z najmu (rental yield). Twój broker będzie mógł znaleźć odpowiedniego kredytodawcę.

Czy mogę remortgageować z IVA?

Tak. Remortgage z IVA jest możliwy i często łatwiejszy niż nowy zakup, ponieważ masz już equity (kapitał) w nieruchomości. Jeśli wartość Twojego domu wzrosła od zakupu, Twoje LTV jest niższe, co daje więcej opcji. Wiele osób bierze drogi kredyt u specialist lender, a potem po 2-3 latach robi remortgage do tańszego kredytodawcy.

Czy muszę ujawnić IVA bankowi?

Tak, absolutnie. Ukrycie IVA przed kredytodawcą jest oszustwem hipotecznym (mortgage fraud) i jest karalne. Poza tym, bank i tak sprawdzi Twój raport kredytowy i rejestr niewypłacalności, więc IVA zostanie odkryte. Szczerość jest zawsze najlepszą polityką - wiele banków docenia transparentność i możliwość wytłumaczenia okoliczności.

Co jeśli mam IVA i jestem self-employed?

Bycie self-employed z IVA dodaje komplikacji, ale nie jest przeszkodą nie do pokonania. Potrzebujesz typowo 2-3 lat zeznań podatkowych (SA302) lub rachunków spółki (accounts). Specialist lenders jak Pepper Money i Vida są otwarci na self-employed z IVA. Kluczowe jest pokazanie stabilnych lub rosnących dochodów. Broker z doświadczeniem w obu obszarach (IVA + self-employed) jest tutaj absolutnie niezbędny.

Czy DMP jest lepszy niż IVA dla kredytu hipotecznego?

Z perspektywy kredytu hipotecznego - tak, DMP jest generalnie traktowany łagodniej. DMP nie widnieje jako osobny wpis w raporcie kredytowym (widoczne są natomiast defaulty). Więcej kredytodawców rozpatrzy wniosek z DMP niż z IVA. Jednak decyzja między IVA a DMP powinna być podejmowana na podstawie całej Twojej sytuacji finansowej, nie tylko planów mieszkaniowych.

Czy mogę skorzystać z Help to Buy z IVA?

Program Help to Buy Equity Loan zakończył się w marcu 2023 dla nowych wniosków. Natomiast inne programy rządowe, takie jak First Homes czy Shared Ownership, teoretycznie są dostępne, ale wymagają zatwierdzenia przez kredytodawcę - a większość kredytodawców uczestniczących w tych programach to banki high street, które nie akceptują IVA. W praktyce jest to bardzo trudne. Lepszym podejściem jest uzbieranie depozytu i skorzystanie że specialist lender.

Ile kosztuje kredyt hipoteczny z IVA?

Oprocentowanie zależy od czasu po IVA i wysokości depozytu. Orientacyjnie: zaraz po discharge (specialist lenders) możesz oczekiwać stawek 5-8% (w porównaniu do 4-5% na standardowym rynku). Po 3-6 latach: 4-6%. Po zniknięciu IVA z raportu: standardowe stawki rynkowe. Pamiętaj też o opłatach brokerskich i arrangement fees, które u specialist lenders mogą być wyższe (£1,000-£2,000).

Czy broker pomoże mi z IVA?

Zdecydowanie tak, i jest to wręcz niezbędne. Broker specjalizujący się w trudnej historii kredytowej (adverse credit) zna dokładne polityki każdego kredytodawcy. Wie, gdzie Twój wniosek ma szansę na akceptację, a gdzie zostanie odrzucony. To oszczędza Ci czas, pieniądze i chroni Twój credit score przed niepotrzebnymi hard searches. W Albion FA mamy wieloletnie doświadczenie w pomaganiu osobom z IVA.

Co to jest Credit Repair mortgage?

Credit Repair mortgage to specjalny rodzaj kredytu hipotecznego oferowany przez nieliczne building societies (np. Mansfield BS). Jest przeznaczony dla osób z bardzo świeżym IVA lub innymi problemami kredytowymi. Warunki są mniej korzystne - wyższe oprocentowanie i wymagany depozyt minimum 30% - ale pozwala wejść na rynek nieruchomości od razu po discharge. Strategia polega na tym, że po 2-3 latach robisz remortgage do lepszego produktu.

Czy Building Society jest lepsza niż bank z IVA?

W większości przypadków - tak. Building societies często stosują manualną ocenę wniosków zamiast automatycznego scoringu. To oznacza, że prawdziwy underwriter przejrzy Twoją sytuację i weźmie pod uwagę okoliczności, które doprowadziły do IVA. Banki high street polegają głównie na algorytmach, które automatycznie odrzucają wnioski z IVA w raporcie.

Czy mogę nadpłacać kredyt hipoteczny z IVA?

Tak, większość kredytów hipotecznych - również tych od specialist lenders - pozwala na nadpłaty, zazwyczaj do 10% salda rocznie bez kar. Nadpłaty są świetnym sposobem na zmniejszenie LTV i przygotowanie się do remortgage na lepszych warunkach. Zalecamy nadpłacanie od samego początku, jeśli budżet na to pozwala.

Co jeśli IVA było dawno, ale bank pyta?

Po 6 latach IVA znika z raportu kredytowego i rejestrów publicznych. Banki nie mają możliwości sprawdzenia, że kiedykolwiek miałeś IVA, chyba że sam o tym powiesz. Większość formularzy pyta: "Czy masz lub miałeś IVA w ciągu ostatnich 6 lat?" - jeśli minęło 6 lat, odpowiedź brzmi "nie". Jednak niektóre banki (jak Santander) pytają "czy kiedykolwiek miałeś IVA" - wtedy musisz odpowiedzieć zgodnie z prawdą.

Czy mogę dostać kredyt joint z partnerem bez IVA?

Tak, to jedna z lepszych strategii. Jeśli Twój partner/partnerka ma czystą historię kredytową, wniosek joint mortgage może być rozpatrzony korzystniej. Niektórzy kredytodawcy w takim przypadku mogą zaproponować niższe oprocentowanie lub wymagać mniejszego depozytu. Jednak IVA jednego z wnioskodawców nadal będzie brane pod uwagę - warto skonsultować się z brokerem, który doradzi, czy joint jest lepszą opcją niż solo.

Co jeśli IVA nie zostało spłacone (failed IVA)?

Failed IVA (IVA, które nie zostało pomyślnie zakończone) jest traktowane znacznie surowiej niż zakończone IVA. Może prowadzić do bankructwa (bankruptcy), co jest jeszcze większą przeszkodą dla kredytu. Jeśli Twoje IVA zostało przerwane, skontaktuj się z doradcą długowym, aby omówić opcje (np. nowe IVA, DMP, lub porozumienie z wierzycielami). Kredyt hipoteczny po failed IVA jest możliwy, ale wymaga jeszcze więcej czasu i większego depozytu.

Jakie dokumenty potrzebuję do wniosku o kredyt z IVA?

Oprócz standardowych dokumentów (dowód tożsamości, dowód adresu, potwierdzenie dochodów, wyciągi bankowe) potrzebujesz również:

- Certyfikat zakończenia IVA (Completion Certificate / Certificate of Satisfaction)

- Pisemne wyjaśnienie okoliczności, które doprowadziły do IVA

- Aktualny raport kredytowy (że wszystkich trzech biur: Experian, Equifax, TransUnion)

- Dowód na poprawę sytuacji finansowej (regularne oszczędności, terminowe płatności)

Twój broker pomoże Ci przygotować kompletny pakiet dokumentów.

Czy Albion Financial Advice pomaga z IVA?

Tak! Specjalizujemy się w pomaganiu Polakom mieszkającym w UK, a wielu naszych klientów przeszło przez IVA lub inne trudności finansowe. Rozumiemy, że życie jest nieprzewidywalne i nie oceniamy - pomagamy. Oferujemy darmową, niezobowiązującą konsultację, podczas której ocenimy Twoją sytuację i powiemy Ci dokładnie, jakie masz opcje. Możesz do nas zadzwonić pod numer 01302 590 039 lub wypełnić formularz kontaktowy.

Podsumowanie

IVA nie jest końcem Twoich marzeń o własnym domu w UK. Tak, wymaga to więcej cierpliwości i przygotowania niż standardowy wniosek, ale droga do kredytu hipotecznego jest otwarta. Kluczowe punkty do zapamiętania:

- Najwcześniej możesz ubiegać się o kredyt zaraz po discharge (u wybranych lenderów)

- Większość specialist lenders akceptuje wnioski od 1-3 lat po discharge

- Banki high street wymagają zazwyczaj 6 lat od rejestracji

- Im dłużej po IVA, tym mniejszy depozyt i lepsze oprocentowanie

- Broker z doświadczeniem w IVA to Twój najlepszy sojusznik

Nie próbuj tego na własną rękę. Jeden błędny wniosek może obniżyć Twój credit score i zamknąć Ci drzwi, które byłyby otwarte. Skontaktuj się z nami - powiemy Ci dokładnie, gdzie stoisz i co musisz zrobić, żeby kupić swój dom.

Gotowy na następny krok?

Darmowa konsultacja - bez zobowiązań. Powiemy Ci dokładnie, jakie masz opcje z IVA i pomożemy wybrać najlepszą ścieżkę do własnego domu.

Skontaktuj się z nami 01302 590 039Ważne zastrzeżenie prawne

Twój dom może zostać Ci odebrany, jeśli nie będziesz terminowo spłacał rat kredytu hipotecznego lub innej pożyczki pod zastaw domu.

Ten artykuł ma charakter wyłącznie informacyjny i edukacyjny. Nie stanowi porady finansowej ani rekomendacji. Każda sytuacja finansowa jest inna - kryteria kredytodawców, oprocentowania i wymagania mogą ulec zmianie w dowolnym momencie. Przed podjęciem jakichkolwiek decyzji dotyczących kredytu hipotecznego, skonsultuj się z wykwalifikowanym doradcą finansowym, który oceni Twoją indywidualną sytuację. Albion Financial Advice Services Ltd jest autoryzowana i regulowana przez Financial Conduct Authority (FCA Nr 769375).

Bezpłatny raport przez 7 dni →