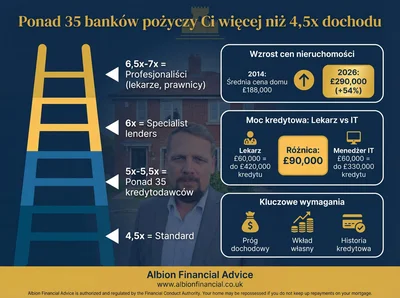

Masz solidny dochód, stabilną pracę i spory wkład własny - a mimo to bank mówi, że stać Cię na mniej, niż się spodziewałeś. Powód jest niemal zawsze ten sam: sztywny mnożnik 4,5x rocznego dochodu, który od lat jest domyślnym sufitem zdolności kredytowej w UK.

Dobra wiadomość jest taka, że ten sufit dotyczy tylko części rynku. Kilkadziesiąt banków i towarzystw budowlanych regularnie pożycza powyżej 4,5x - 5x, 5,5x, 6x, a w wybranych przypadkach nawet 7x dochodu. Część kredytodawców idzie jeszcze dalej i w ogóle rezygnuje z mnożnika, opierając decyzję na realnym dochodzie rozporządzalnym albo całym majątku.

W tym przewodniku zebraliśmy ponad 25 kredytodawców, którzy pożyczają powyżej standardu, i rozłożyliśmy każdego z nich na czynniki pierwsze: maksymalny mnożnik, próg dochodowy, limit LTV oraz najważniejsze zasady underwritingu. Wszystko w jednym miejscu, z aktualnymi warunkami na 2026 rok.

Nie wiesz, ile realnie możesz pożyczyć? Darmowe sprawdzenie zdolności kredytowej zajmuje tylko chwilę i nie wpływa na Twoją historię kredytową. Napisz do nas na WhatsApp albo sprawdź swoją zdolność online.

Skąd się wziął sufit 4,5x dochodu

Zasada 4,5-krotności dochodu wynika z wytycznych Prudential Regulation Authority (PRA) z 2014 roku. Ograniczyły one udział kredytów hipotecznych powyżej tego progu do 15% nowej produkcji każdego banku. Była to reakcja na kryzys z 2008 roku i próba powstrzymania nadmiernego zadłużania gospodarstw domowych.

Problem w tym, że rzeczywistość uciekła tym wytycznym. Od 2014 roku ceny nieruchomości w UK wzrosły o ponad połowę, a wynagrodzenia o około jedną trzecią. Ta rozbieżność sprawia, że 4,5x dochodu często nie wystarcza nawet na skromne mieszkanie w wielu regionach. Dlatego banki świadomie wykorzystują dostępny im margines 15% i tworzą programy pozwalające pożyczać znacznie więcej - oczywiście pod warunkiem spełnienia dodatkowych kryteriów.

Jak banki kontrolują ryzyko przy wyższych mnożnikach

Każdy kredytodawca, który pożycza powyżej 4,5x, musi zmieścić się w limicie PRA. Dlatego wyższe mnożniki niemal zawsze idą w parze z dodatkowymi warunkami. Najczęstsze to:

- Progi dochodowe - wyższy mnożnik dopiero od określonego poziomu zarobków, np. £50,000, £75,000 lub £100,000 rocznie.

- Niższe LTV - wymagany większy wkład własny, np. 75% LTV zamiast standardowych 90%.

- Ograniczenia zawodowe - najwyższe mnożniki często tylko dla profesjonalistów: lekarzy, prawników, księgowych, inżynierów.

- Czysta historia kredytowa - bez zaległości, CCJ, IVA i upadłości.

- Ograniczenia typu kredytu - czasem tylko zakup, tylko spłata kapitałowo-odsetkowa albo tylko wybrane produkty o stałej stopie.

Zasada jest prosta: im wyższy mnożnik, tym więcej warunków musisz spełnić. Bank oferujący 7x dochodu nie robi tego lekkomyślnie - oczekuje niemal idealnego profilu wnioskodawcy.

Rekordziści rynku w pigułce

Najwyższe mnożniki na rynku w 2026:

7,0x dochodu: April Mortgages oraz Vida Homeloans.

6,5x dochodu: HSBC, Nationwide, NatWest oraz West One (plan Extra).

Bez limitu LTI: Coutts (bankowość prywatna), Saffron (Premier Income) oraz West One (Premier LTI Boost) - tu liczy się majątek i dochód rozporządzalny, a nie wielokrotność pensji.

Jak czytać tę listę

Zanim przejdziemy do konkretów, kilka słów wyjaśnienia. Podane progi dochodowe odnoszą się zwykle do łącznego dochodu gospodarstwa domowego, a nie pojedynczej osoby - przy wspólnym wniosku znacznie łatwiej je spełnić. Mnożnik to tylko część układanki: bank oferujący 5,5x Twojego pełnego dochodu (pensja plus 100% premii i nadgodzin) potrafi dać więcej niż bank liczący 6x samej pensji podstawowej. Dlatego zawsze sprawdzaj nie tylko sam mnożnik, ale też to, jak dany kredytodawca definiuje dochód.

Zanim przejdziesz przez całą listę banków, sprawdź najpierw, na ile naprawdę Cię stać. Darmowe sprawdzenie zdolności kredytowej, bez żadnych zobowiązań - a jeśli wolisz porozmawiać, po prostu napisz do nas na WhatsApp.

Banki high street: duże nazwy, zaskakujące mnożniki

Zacznijmy od nazw, które zna każdy. Wbrew obiegowej opinii to właśnie duże banki potrafią dziś zaoferować jedne z najwyższych mnożników na rynku - pod warunkiem, że dochód i wkład własny są odpowiednio wysokie.

HSBC - do 6,5x dochodu

HSBC - do 6,5x dochodu

HSBC rezerwuje swój najwyższy mnożnik dla klientów Premier, ale niżej w drabince ma solidne oferty dostępne dla każdego.

- 6,5x - próg: indywidualny dochód £75,000+ lub status Premier; maksymalne LTV: do 90%. Tylko dla posiadaczy relacji Premier lub osób z £100,000 oszczędności i inwestycji w banku. Obowiązują standardowe progi LTV.

- 5,5x - próg: indywidualny £100k+ (non-FTB) lub £35k single / £55k joint (FTB); maksymalne LTV: do 90%. Główny podwyższony mnożnik dla kupujących pierwszą nieruchomość i ustabilizowanych dobrze zarabiających.

- 5,0x - próg: £45,000-£99,999 (non-FTB); maksymalne LTV: do 85%. Średni tier dla osób z minimum 15% wkładu własnego.

- 4,5x - próg: brak progu dochodowego; maksymalne LTV: do 95%. Standardowy backstop high street.

HSBC jest szczególnie ciekawy dla osób z dochodami z zagranicy i pracowników międzynarodowych korporacji - globalna obecność banku ułatwia weryfikację takich dochodów.

Nationwide Building Society - do 6,5x dochodu

Nationwide Building Society - do 6,5x dochodu

Największe towarzystwo budowlane w UK od lat należy do najbardziej elastycznych kredytodawców pod względem mnożnika dochodu.

- 6,5x - próg: brak progu (tylko obecni klienci); maksymalne LTV: do 95%. Wyłącznie dla remortgage like-for-like na zasadzie kapitałowo-odsetkowej, bez dodatkowego zadłużenia.

- 6,0x - próg: joint £100,000+ / sole £75,000+ (movers); £30k sole / £50k joint (FTB); maksymalne LTV: do 95%. Program Helping Hand dla FTB: do 95% LTV na fixie 5-letnim i 90% na 10-letnim. Bez samozatrudnionych, shared ownership i interest-only. Obecni klienci bez progu dochodowego.

- 5,5x - próg: łączny dochód £100,000+; maksymalne LTV: do 95%. Podwyższony standard dla kupujących, którzy nie są pierwszymi nabywcami.

NatWest - do 6,5x dochodu

NatWest - do 6,5x dochodu

NatWest stawia na wysokie progi dochodowe w zamian za bardzo wysokie mnożniki, konsekwentnie trzymając LTV nisko.

- 6,5x - próg: wspólny łączny dochód £150,000+; maksymalne LTV: do 75%. Tylko dla wniosków wspólnych, wyłącznie spłata kapitałowo-odsetkowa, LTV maksymalnie 75%.

- 6,0x - próg: joint £100,000+ lub sole £75,000+; maksymalne LTV: do 75%. Dla wysoko zarabiających, bez wymogu wyższego progu scoringowego.

- 5,5x - próg: joint/sole £40,000+; maksymalne LTV: do 75%. Standardowy podwyższony tier; w wybranych pasmach scoringu może sięgnąć 90% LTV.

Barclays - do 6,0x dochodu

Barclays - do 6,0x dochodu

Barclays oferuje jeden z najlepszych kompromisów wśród dużych banków: wysoki mnożnik przy stosunkowo wysokim dopuszczalnym LTV.

- 6,0x - próg: łączny dochód £75,000+; maksymalne LTV: do 85%. W ramach gamy Premier Mortgages. Wyłącznie pełna spłata kapitałowo-odsetkowa. Dostępny dla FTB, kupujących kolejne nieruchomości, remortgage, w tym samozatrudnionych.

- 5,5x - próg: łączny dochód £75,000+; maksymalne LTV: do 75%. Dla kredytów part-and-part lub interest-only z wiarygodną strategią spłaty.

- 4,5x - próg: brak progu dochodowego; maksymalne LTV: do 95%. Standardowy backstop dla wniosków spoza gamy Premier.

85% LTV przy 6,0x oznacza, że teoretycznie wystarczy 15% wkładu własnego - to nietypowo hojnie jak na tak wysoki mnożnik.

Clydesdale Bank - do 6,0x dochodu

Clydesdale Bank - do 6,0x dochodu

Clydesdale celuje w profesjonalistów, oferując ręczny underwriting zmiennych premii i zysków z udziału w spółkach partnerskich.

- 6,0x - próg: indywidualny lub łączny £75,000+; maksymalne LTV: do 90%. Program professional mortgage dla wybranych zawodów: lekarze, prawnicy, księgowi, weterynarze, inżynierowie. Elastyczna ręczna ocena premii i dochodów partnerskich.

- 5,5x - próg: łączny dochód £75,000+; maksymalne LTV: do 90%. Podwyższony mnożnik dla standardowych dobrze zarabiających. Do 85% LTV przy remortgage bez dodatkowego zadłużenia.

- 4,5x - próg: brak progu dochodowego; maksymalne LTV: do 95%. Standard dla pozostałych, w tym wniosków mocno zlewarowanych.

Halifax - do 5,5x dochodu

Halifax - do 5,5x dochodu

Halifax (część Lloyds Banking Group) ma rozbudowany, wielopoziomowy system mnożników, który osobno traktuje pierwszych nabywców i kupujących kolejne nieruchomości.

- 5,5x - próg: £40,000+ (FTB) lub £75,000+ (movers); maksymalne LTV: do 90% (FTB) / do 75% (movers). First-Time Buyer Boost: minimalny dochód gospodarstwa £40,000, dostępny też dla samozatrudnionych FTB, bez shared ownership. High-Income Mover: dochód £75,000-£125,000 do 75% LTV, powyżej £125,000 do 85% LTV.

- 5,0x - próg: łączny dochód £50,000-£75,000; maksymalne LTV: do 85%. Średni tier dla kupujących kolejne nieruchomości i standardowych nabywców.

- 4,49x - próg: poniżej £40,000; maksymalne LTV: do 95%. Twardy limit dla niższych dochodów oraz lendingu powyżej 90% LTV, w tym kredytów typu flat-deposit.

Santander - do 5,5x dochodu

Santander - do 5,5x dochodu

Santander oferuje wysoki mnożnik dla dobrze zarabiających i wyróżnia się hojnym podejściem do dochodu z premii.

- 5,5x - próg: joint/sole £100,000+; maksymalne LTV: do 75%. Przy interest-only mnożnik 5,5x obowiązuje do 75% LTV i spada do 5,0x powyżej tego progu. Uwzględnia do 100% stałego, wieloletniego dochodu z premii.

- 5,0x - próg: joint/sole £45,000-£99,999; maksymalne LTV: do 90%. Główny tier wysokiego LTV dla gospodarstw o średnich dochodach.

Virgin Money - do 5,5x dochodu

Virgin Money - do 5,5x dochodu

Virgin Money trzyma twardy próg dochodowy, ale mocno tnie mnożnik, gdy w grę wchodzi samozatrudnienie lub shared ownership.

- 5,5x - próg: joint/sole £75,000+; maksymalne LTV: do 85%. Dochód musi przekraczać twardy próg £75,000. Spada do maksymalnie 4,49x, jeśli którykolwiek wnioskodawca jest samozatrudniony, kupuje w shared ownership lub pożycza powyżej 85% LTV. Przy remortgage interest-only bez dodatkowego zadłużenia 5,5x obowiązuje do 85% LTV.

- 5,0x - próg: joint/sole £50,000-£74,999; maksymalne LTV: do 85%. Średni tier rezydencjalny.

- 4,49x - próg: poniżej £50,000; maksymalne LTV: do 95%. Standardowy backstop; stosowany też do wszystkich wniosków samozatrudnionych i shared ownership niezależnie od wysokości dochodu.

Towarzystwa budowlane: cisi mistrzowie wysokiego LTI

Towarzystwa budowlane to często niedoceniany segment rynku. Jako organizacje wzajemnościowe nie muszą maksymalizować zysku akcjonariuszy, dzięki czemu mają większą swobodę w polityce kredytowej i częściej stosują ręczny underwriting zamiast sztywnych algorytmów.

Accord (Yorkshire Building Society) - do 5,5x dochodu

Accord (Yorkshire Building Society) - do 5,5x dochodu

Accord to broker-only marka Yorkshire Building Society i jeden z faworytów brokerów dzięki elastycznemu podejściu do premii i nadgodzin.

- 5,5x - próg: łączny dochód £50,000+; maksymalne LTV: do 95%. Dostępny wyłącznie w gamie Boost LTI. Nie łączy się ze standardowymi produktami, JBSP ani schematami flat-deposit.

- 5,0x - próg: łączny dochód £70,000+; maksymalne LTV: do 90%. Standardowy mnożnik dla dobrze zarabiających gospodarstw domowych.

- 4,49x - próg: łączny dochód £65,000+ (FTB zwolnieni z progu); maksymalne LTV: do 95%. Bazowy mnożnik. Próg dochodu gospodarstwa to £65,000, choć pierwsi nabywcy są z niego zwolnieni. Ograniczony do 4,49x przy kredycie flat-deposit z wkładem £5,000.

Leeds Building Society - do 6,0x dochodu

Leeds Building Society - do 6,0x dochodu

Leeds rozwinął swoją propozycję Income Plus, oferując 6x dochodu nawet pierwszym nabywcom z wysokim LTV.

- 6,0x - próg: łączny dochód gospodarstwa £75,000+; maksymalne LTV: do 95% (FTB) / do 90% (movers). W ramach ulepszonej propozycji Income Plus. Wyłącznie fixy 5-letnie. Dostępny dla samozatrudnionych z minimum 2-letnimi rozliczeniami.

- 5,5x - próg: £50,000+ (movers) lub £30,000+ (FTB); maksymalne LTV: do 95% (FTB) / do 90% (movers). Niższe progi Income Plus pozwalają pierwszym nabywcom o umiarkowanych zarobkach sięgnąć po większą zdolność.

Chorley Building Society - do 6,0x dochodu

Chorley Building Society - do 6,0x dochodu

Niewielkie towarzystwo z Lancashire prowadzi pełen ręczny underwriting i oferuje nietypową strukturę startową low start.

- 6,0x - próg: minimum £50,000 dochodu gospodarstwa; maksymalne LTV: do 90%. Dostępny na standardowej gamie rezydencjalnej i w specjalnym programie Professional Mortgage. Oferuje płatności interest-only przez pierwsze 5 lat (struktura low start). Pełny ręczny underwriting.

- 4,5x - próg: brak progu dochodowego; maksymalne LTV: do 95%. Standardowy mnożnik rezydencjalny z ręczną oceną zdolności.

Leek Building Society - do 6,0x dochodu

Leek Building Society - do 6,0x dochodu

Leek stworzył podwyższony program LTI dla wysoko zarabiających profesjonalistów, z ręczną oceną zamiast scoringu.

- 6,0x - próg: decyzja underwritera; maksymalne LTV: do 95%. Program dla wysoko zarabiających profesjonalistów. Ręczny underwriting bez credit scoringu. Towarzystwo podniosło dopuszczalną wysokość nowych budów do 12 pięter, by obsługiwać kredyty w gęstej zabudowie miejskiej.

- 5,0x - próg: £50,001-£75,000 (samozatrudnieni); maksymalne LTV: do 85%. Dla samozatrudnionych w średnim przedziale dochodów. Dostępny przyspieszony, uproszczony underwriting.

Nottingham Building Society - powyżej 6,0x dochodu

Nottingham Building Society - powyżej 6,0x dochodu

Nottingham stosuje wielopoziomową matrycę LTI, w której wyższe tiery uwzględniają majątek wspierający zdolność.

- 6,0x+ - próg: obowiązujące progi dochodowe; maksymalne LTV: do 85%. Wielopoziomowa matryca LTI. Tier 2 sięga 6,0x, a Tier 3 wykracza powyżej 6,0x, z pełnym underwritingiem. Dochód z akcji i RSU oraz majątek poparty oszczędnościami mogą wspierać test zdolności w Tier 2.

- 5,5x - próg: standardowy, dla dobrze zarabiających; maksymalne LTV: do 95%. Standardowy maksymalny mnożnik rezydencjalny.

Principality Building Society - do 5,5x dochodu

Principality Building Society - do 5,5x dochodu

Największe towarzystwo budowlane w Walii celuje w pierwszych nabywców i świeżo wykwalifikowanych profesjonalistów, z niskim progiem dochodowym.

- 5,5x - próg: dochód gospodarstwa £30,000+; maksymalne LTV: do 90% (movers) / do 95% (FTB). Dla pierwszych nabywców i świeżo wykwalifikowanych profesjonalistów (NQP) na standardowych produktach o stałej stopie. Minimalny kredyt £150,000. Sprawę trzeba skierować do lokalnego BDM, by uruchomić ręczny model zdolności. Bez samozatrudnionych.

- 5,0x - próg: dochód gospodarstwa £30,000+; maksymalne LTV: do 95%. Gama dla zawodów medycznych (lekarze, dentyści, weterynarze, optometryści, farmaceuci). Minimalny kredyt £150,000; tylko dla zatrudnionych.

Skipton Building Society - do 5,5x dochodu

Skipton Building Society - do 5,5x dochodu

Skipton konsekwentnie oferuje jedne z lepszych warunków na rynku, w tym sztandarowy kredyt bez wkładu Track Record.

- 5,5x - próg: łączny dochód £40,000+; maksymalne LTV: do 90%. Na standardowych produktach dla osób z 10% wkładu, czystą historią i pozytywną oceną zdolności.

- 5,0x - próg: wg standardowych kryteriów dochodowych; maksymalne LTV: do 100%. Dla gamy bez wkładu Track Record, przeznaczonej dla najemców. Bez Irlandii Północnej i bez interest-only.

Saffron Building Society - bez limitu LTI dochodu

Saffron Building Society - bez limitu LTI dochodu

Saffron prowadzi dwie ścieżki: profesjonalną z mnożnikami do 6x oraz Premier Income, w którym mnożnik LTI w ogóle nie obowiązuje.

- bez limitu LTI - próg: sole lub joint £150,000+; maksymalne LTV: do 80% (residential) / do 75% (self-build). Gama Premier Income. Nie stosuje maksymalnego LTI; zdolność liczona wyłącznie na bazie dochodu rozporządzalnego netto gospodarstwa i regularnych wydatków. Minimalny kredyt £1,000,000 do £5,000,000.

- 6,0x - próg: standardowy profesjonalny; maksymalne LTV: do 80%. Standardowy mnożnik gamy Professional, oceniany dla kwalifikujących się zawodów.

- 5,5x - próg: standardowy profesjonalny; maksymalne LTV: 80,01% do 90%. Pośredni tier LTI w ramach parametrów gamy Professional.

Darlington Building Society - do 6,0x dochodu

Darlington Building Society - do 6,0x dochodu

Darlington opiera się na ręcznym underwritingu bez scoringu i specjalizuje się w zmiennych oraz nietypowych dochodach.

- 6,0x - próg: decyzja underwritera; maksymalne LTV: do 90%. Standardowe ręczne podejście bez credit scoringu. Stworzone z myślą o posiadaczach wiz Skilled Worker, personelu medycznym NHS oraz złożonych, zmiennych dochodach i nadgodzinach.

- 5,0x+ - próg: brak minimalnego dochodu; maksymalne LTV: do 90%. Rozszerzony tier specjalistyczny; zmienne składniki (alimenty, umowy zero-hours) oceniane ręcznie.

Hanley Economic Building Society - do 5,0x dochodu

Hanley Economic Building Society - do 5,0x dochodu

Hanley oferuje wysoki mnożnik bez wkładu własnego, ale tylko w ściśle określonym programie Rent to Own.

- 5,0x - próg: dochód gospodarstwa £25,000+; maksymalne LTV: do 100%. Dostępny wyłącznie w programie Rent to Own dla pierwszych nabywców z czystą, 12-miesięczną historią najmu. Kwota kredytu ograniczona do 133% zweryfikowanego miesięcznego czynszu. Pełny ręczny underwriting; bez mieszkań i nowych budów.

Melton Building Society - indywidualnie (bez sztywnego LTI) dochodu

Melton Building Society - indywidualnie (bez sztywnego LTI) dochodu

Melton w ogóle rezygnuje ze sztywnych mnożników w swoim zerowkładowym produkcie, opierając wszystko na ręcznej ocenie.

- indywidualnie - próg: łączny dochód £25,000+ (standard BTL / self-build); maksymalne LTV: do 100%. Kredyt 100% LTV bez wkładu całkowicie pomija sztywne mnożniki LTI. Zdolność liczona w ramach indywidualnego, ręcznego underwritingu. Nie wymaga dowodu historii najmu. Bez mieszkań, lokali typu maisonette i nowych budów.

Kredytodawcy specjalistyczni: elastyczność jako broń

Kredytodawcy specjalistyczni żyją z przypadków, które nie mieszczą się w pudełku. To tutaj znajdziesz najwyższe mnożniki na rynku (do 7x), najwięcej elastyczności wobec złożonych dochodów i tolerancję dla historii kredytowej, której wielkie banki nie zaakceptują.

April Mortgages - do 7,0x dochodu

April Mortgages - do 7,0x dochodu

April to nowy gracz, który buduje przewagę na długich okresach stałej stopy i ocenie zdolności opartej na realnych wydatkach.

- 7,0x - próg: dochód gospodarstwa £100,000+ (lub £50,000+ na wybranych długich fixach); maksymalne LTV: do 90%. Oferowany przez kalkulator AffordAbility+ albo produkty o stałej stopie na 10 i 15 lat. Ograniczony do dochodu PAYE ze stabilną ścieżką kariery. Standardowo 85% LTV, do 90% przy nowych budowach. Bez standardowego BTL.

- 5,0x do 5,5x - próg: dochód gospodarstwa £60,000+; maksymalne LTV: do 90%. Pośredni tier zwiększający zdolność dla dobrze zarabiających.

- 4,49x - próg: dochód gospodarstwa £24,000+; maksymalne LTV: do 100%. Bazowy mnożnik na sztandarowym kredycie No Deposit (100% LTV), chroniący przed nadmiernym zadłużeniem. Wyłącznie spłata kapitałowo-odsetkowa; bez mieszkań i nowych budów.

Model April analizuje rzeczywiste wydatki z konta, więc osoba o niskich kosztach życia może pożyczyć więcej niż ktoś o identycznych zarobkach, lecz kosztownym stylu życia.

Vida Homeloans - do 7,0x dochodu

Vida Homeloans - do 7,0x dochodu

Vida to specialist lender, który łączy bardzo wysoki mnożnik z tolerancją dla złożonych dochodów.

- 7,0x - próg: łączny dochód gospodarstwa £60,000+; maksymalne LTV: do 90%. Rozszerzony tier specjalistyczny. Wymaga czystej historii na poziomie Vida 36. Pełny ręczny underwriting bez automatycznych scorecardów.

- 6,0x - próg: łączny dochód gospodarstwa £40,000+; maksymalne LTV: do 90%. Standardowy wysoki tier dla złożonych dochodów: kontraktorzy, samozatrudnieni oraz konsolidacja zadłużenia z kredytowaniem do 90% LTV.

Kensington Mortgages - do 6,0x dochodu

Kensington Mortgages - do 6,0x dochodu

Kensington specjalizuje się w złożonych historiach kredytowych i ma osobny program dla sektora publicznego.

- 6,0x - próg: dochód gospodarstwa £100,000+ lub wykwalifikowany profesjonalista z £35,000+; maksymalne LTV: do 85%. Dostępny w gamie Select i profesjonalnej. Status profesjonalisty obejmuje m.in. młodych lekarzy, solicitors, chartered surveyors i księgowych. Ręczny underwriting złożonych historii kredytowych.

- 5,0x - próg: tylko zatrudnienie w sektorze publicznym; maksymalne LTV: do 95%. Gama Heroes Mortgage. Drugi etat i nadgodziny liczone w 100%. Samozatrudnieni i kontraktorzy wykluczeni.

Platform (Co-op Intermediaries) - do 6,0x dochodu

Platform (Co-op Intermediaries) - do 6,0x dochodu

Platform, marka brokerska The Co-operative Bank, rezerwuje najwyższy mnożnik wyłącznie dla zawodów regulowanych.

- 6,0x - próg: rejestracja w zawodzie profesjonalnym; maksymalne LTV: do 90%. Wyłącznie dla wykwalifikowanych profesjonalistów: księgowych, aktuariuszy, architektów, barristers, chartered surveyors, dentystów, lekarzy, optometrystów, farmaceutów, solicitors i weterynarzy.

- 5,0x - próg: standardowe wnioski; maksymalne LTV: do 85%. Standardowa gama zakupu i remortgage, niedawno podniesiona z 4,85x do 5,0x, by zwiększyć dostępne kwoty.

Precise Mortgages - do 6,0x dochodu

Precise Mortgages - do 6,0x dochodu

Precise wyróżnia się tym, że oferuje 6x bez ograniczeń zawodowych i z dużą tolerancją na historię kredytową.

- 6,0x - próg: główny wnioskodawca £10,000+; maksymalne LTV: do 97%. Szeroko dostępny na standardowych gamach rezydencjalnych, bez ograniczeń zawodowych. Otwarty na samozatrudnionych z 1-rocznymi rozliczeniami i kontraktorów day-rate. Pozwala doliczyć opłaty do kredytu do 97% LTV. Toleruje wcześniejsze wpadki kredytowe (do 5 defaultów i 3 CCJ w 24 miesiące, zależnie od scoringu).

- 5,0x - próg: poniżej progu scoringu; maksymalne LTV: do 95%. Backstop stosowany, gdy profil kredytowy lub model zdolności nie przejdzie scoringu dla 6x.

United Trust Bank (UTB) - do 6,0x dochodu

United Trust Bank (UTB) - do 6,0x dochodu

UTB standardowo capuje LTI nisko, ale potrafi pożyczyć aż 6x na wnioskach do miliona funtów przy umiarkowanym LTV.

- 6,0x - próg: główny wnioskodawca £15,000+; maksymalne LTV: do 85%. Na standardowych gamach Prime i Prime-Plus UTB capuje LTI na 4,50x, ale pożycza do 6,0x na wszystkich wnioskach do £1 mln, o ile LTV nie przekracza 85%. Ocena ręczna; stawki dzienne kontraktorów liczone jako 5 dni przez 48 tygodni. Maksymalny wskaźnik zadłużenia do dochodu (DTI) to 40%.

Hodge - do 6,0x dochodu

Hodge - do 6,0x dochodu

Hodge kieruje swój wysoki mnożnik do dobrze zarabiających profesjonalistów i kredytobiorców w późniejszym wieku.

- 6,0x - próg: progi dla wysoko zarabiających; maksymalne LTV: do 80%. Dla wysoko zarabiających profesjonalistów i kredytów later-life. Wymaga silnej historii kredytowej i minimum 20% wkładu własnego.

West One - bez limitu LTI dochodu

West One - bez limitu LTI dochodu

West One oferuje pełen wachlarz: od standardowych 5x, przez agresywne 6,5x, aż po ścieżkę bez żadnego limitu LTI.

- bez limitu LTI - próg: decyzja underwritera; maksymalne LTV: do 80%. Gama Premier LTI Boost. Pomija standardowe mnożniki; maksymalna kwota ustalana wyłącznie ręcznie przez underwritera na podstawie konduktu rachunku (90 dni) i zweryfikowanych wskaźników DTI.

- 6,5x - próg: dochód gospodarstwa £50,000+; maksymalne LTV: do 97,5%. Plan Extra. Wyłącznie spłata kapitałowo-odsetkowa; obejmuje konsolidację zadłużenia. Nowe mieszkania do 85% LTV, nowe domy do 92,5% LTV.

- 5,0x - próg: dochód gospodarstwa £15,000+; maksymalne LTV: do 95%. Standardowy mnożnik rezydencjalny na większości gam Prime, Prime Plus i Near Prime.

Bankowość prywatna i oferty bez limitu LTI

Na samym szczycie rynku reguły mnożnikowe po prostu przestają obowiązywać. Banki prywatne i wybrane gamy premium oceniają cały majątek klienta i jego płynność, a nie wielokrotność rocznej pensji.

Coutts - 6,0x i więcej (bez limitu) dochodu

Coutts - 6,0x i więcej (bez limitu) dochodu

Coutts to bankowość prywatna, w której zdolność liczy się na bazie całego majątku, a nie samego wynagrodzenia.

- 6,0x i więcej - próg: £300,000+ rocznego dochodu lub £3 mln+ aktywów netto; maksymalne LTV: do 90%. Działa w ramach wyjątku dla osób zamożnych (High-Net-Worth) wg FCA MCOB 3A. Zdolność opiera się na bilansie i płynności całego majątku. Uwzględnia 100% powtarzalnych premii, RSU, nabytych akcji oraz zysków zatrzymanych.

- bez limitu - próg: tylko po skierowaniu do underwritera; maksymalne LTV: do 60%. Pełne struktury asset-backed dla klientów ultra-high-net-worth, gdy dochód z pensji jest minimalny lub rozliczany przez podmioty korporacyjne.

Coutts nie jest jedyną opcją bez limitu LTI. Po podobnej zasadzie działają gama Premier Income w Saffron i program Premier LTI Boost w West One - w każdej z nich liczy się dochód rozporządzalny i majątek, a nie sztywny mnożnik.

Ściągawka: wszyscy kredytodawcy w jednej tabeli

Poniższa tabela zbiera maksymalne mnożniki, progi dochodowe i limity LTV wszystkich opisanych kredytodawców. Pamiętaj, że to wartości szczytowe - osiągnięcie ich wymaga spełnienia pełnego zestawu warunków danego banku.

| Kredytodawca | Maks. mnożnik | Próg przy maks. mnożniku | Maks. LTV |

|---|---|---|---|

| HSBC | 6,5x | indywidualny £75,000+ lub status Premier | do 90% |

| Nationwide Building Society | 6,5x | obecni klienci, bez progu (remortgage) | do 95% |

| NatWest | 6,5x | wspólny dochód £150,000+ | do 75% |

| Barclays | 6,0x | łączny dochód £75,000+ | do 85% |

| Clydesdale Bank | 6,0x | dochód £75,000+ (zawody profesjonalne) | do 90% |

| Halifax | 5,5x | £40k+ (FTB) lub £75k+ (movers) | do 90% (FTB) |

| Santander | 5,5x | joint/sole £100,000+ | do 75% |

| Virgin Money | 5,5x | joint/sole £75,000+ | do 85% |

| Accord (Yorkshire Building Society) | 5,5x | łączny dochód £50,000+ | do 95% |

| Leeds Building Society | 6,0x | łączny dochód £75,000+ | do 95% (FTB) |

| Chorley Building Society | 6,0x | dochód gospodarstwa £50,000+ | do 90% |

| Leek Building Society | 6,0x | decyzja underwritera | do 95% |

| Nottingham Building Society | 6,0x+ | progi dochodowe wg matrycy | do 85% |

| Principality Building Society | 5,5x | dochód gospodarstwa £30,000+ | do 95% (FTB) |

| Skipton Building Society | 5,5x | łączny dochód £40,000+ | do 90% |

| Saffron Building Society | bez limitu | sole/joint £150,000+ (Premier Income) | do 80% |

| Darlington Building Society | 6,0x | decyzja underwritera | do 90% |

| Hanley Economic Building Society | 5,0x | dochód gospodarstwa £25,000+ | do 100% |

| Melton Building Society | indywidualnie | łączny dochód £25,000+ | do 100% |

| April Mortgages | 7,0x | dochód gospodarstwa £100,000+ | do 90% |

| Vida Homeloans | 7,0x | łączny dochód gospodarstwa £60,000+ | do 90% |

| Kensington Mortgages | 6,0x | £100,000+ lub profesjonalista z £35k+ | do 85% |

| Platform (Co-op Intermediaries) | 6,0x | rejestracja w zawodzie profesjonalnym | do 90% |

| Precise Mortgages | 6,0x | główny wnioskodawca £10,000+ | do 97% |

| United Trust Bank (UTB) | 6,0x | główny wnioskodawca £15,000+ | do 85% |

| Hodge | 6,0x | progi dla wysoko zarabiających | do 80% |

| West One | bez limitu | decyzja underwritera | do 80% |

| Coutts | 6,0x+ | £300,000+ dochodu lub £3 mln+ aktywów netto | do 90% |

Który z tych banków pożyczy najwięcej właśnie Tobie? Zamiast zgadywać, zacznij od darmowego sprawdzenia zdolności kredytowej albo napisz do nas wprost na WhatsApp - pomożemy dopasować kredytodawcę do Twojej sytuacji.

Jak wybrać odpowiedniego kredytodawcę

Przy tylu opcjach najważniejsze jest dopasowanie kredytodawcy do Twojej konkretnej sytuacji. Oto na co patrzeć w pierwszej kolejności:

- Źródło dochodu - zatrudniony z wysoką pensją trafi naturalnie do banków high street; samozatrudniony i dyrektor spółki Ltd zyska więcej w Accord, Skipton, Precise czy Vida; kontraktor day-rate w UTB i Precise.

- Zawód - jeśli jesteś lekarzem, prawnikiem, księgowym czy weterynarzem, otwierają się przed Tobą programy profesjonalne (Clydesdale, Kensington, Platform, Saffron) z mnożnikami do 6x.

- Wkład własny - duży depozyt poszerza listę opcji; przy małym wkładzie szukaj kredytodawców dopuszczających wysokie LTV przy podwyższonym mnożniku (Barclays, Leeds, Precise, West One).

- Historia kredytowa - przy drobnych problemach celuj w specialist lenders (Vida, Precise, Kensington), które tolerują wpadki, choć zwykle przy nieco wyższej stopie.

- Całkowity koszt, nie sam mnożnik - najwyższy mnożnik nie zawsze oznacza najtańszy kredyt. Porównuj całkowity koszt kredytowania, a nie tylko maksymalną kwotę.

Wielu z opisanych kredytodawców (m.in. Accord, Precise, Vida, Platform, West One) jest dostępnych wyłącznie przez brokera. Dobry broker zna aktualne kryteria każdego banku, potrafi wstępnie sprawdzić zdolność bez twardego wpisu w historii kredytowej i skieruje wniosek od razu tam, gdzie ma on największe szanse. To oszczędza czas i chroni przed serią odmów, z których każda zostawia ślad w historii kredytowej.

Gotowy na kolejny krok? Umów bezpłatną, niezobowiązującą rozmowę przez WhatsApp albo od razu wykonaj darmowe sprawdzenie zdolności kredytowej - bez wpływu na Twoją historię kredytową.

Najczęściej zadawane pytania (FAQ)

Tak. Kilkadziesiąt banków i towarzystw budowlanych w UK regularnie pożycza powyżej 4,5x dochodu. Limit PRA mówi jedynie, że nie więcej niż 15% nowej produkcji kredytowej banku może przekraczać ten próg - a 15% to wciąż bardzo dużo kredytów. Kluczem jest spełnienie dodatkowych warunków dotyczących dochodu, LTV i historii kredytowej.

Najwyższe standardowe mnożniki sięgają 7x dochodu (April Mortgages, Vida Homeloans). Jeszcze wyżej idą oferty bez limitu LTI w Coutts, Saffron i West One, gdzie zdolność liczona jest na bazie dochodu rozporządzalnego i majątku. Dla większości wnioskodawców praktycznym maksimum pozostaje jednak 5,5x do 6x.

Nie zawsze. Banki high street, takie jak Barclays czy NatWest, oferują podwyższone mnożniki na tych samych stawkach co produkty standardowe. Specialist lenders (Vida, Precise, Kensington) mogą mieć wyższe oprocentowanie, ale wynika to z całego profilu ryzyka, a nie z samego mnożnika. Zawsze porównuj konkretne oferty.

Tak. Precise akceptuje samozatrudnionych już z 1-rocznymi rozliczeniami, a Accord, Skipton, Vida i Leek również regularnie pożyczają tej grupie powyżej standardu. Kluczem jest znalezienie kredytodawcy, który rozumie Twój model dochodu - zysk netto spółki, dywidendy czy stawki dzienne kontraktora.

Zazwyczaj tak, ale nie zawsze. Wiele banków wymaga przy podwyższonym mnożniku LTV na poziomie 75-80%, jednak są wyjątki: Barclays pozwala na 85% LTV przy 6x, Leeds na 95% dla pierwszych nabywców, a Precise i West One sięgają nawet 95-97% LTV. Przy odrobinie szukania da się połączyć wysoki mnożnik z niskim wkładem.

To podejście, w którym kredytodawca w ogóle nie stosuje maksymalnej wielokrotności dochodu. Zamiast tego ocenia Twój realny dochód rozporządzalny netto i regularne wydatki (Saffron Premier Income, West One Premier LTI Boost) albo cały majątek i jego płynność (Coutts). Takie oferty są zarezerwowane dla osób o bardzo wysokich dochodach lub znacznym majątku.

Nie jest prawnie wymagany, ale jest zdecydowanie zalecany. Wielu kredytodawców oferujących wyższe mnożniki (m.in. Accord, Precise, Vida, Platform, West One) jest dostępnych wyłącznie przez brokerów. Broker zna aktualne kryteria każdego banku i potrafi skierować Cię od razu do najlepszej opcji, zamiast składać wnioski na ślepo. W Albion Financial Advice pomagamy klientom znaleźć najlepsze rozwiązania powyżej standardowego mnożnika.

Bardzo szybko. Mnożniki, progi dochodowe i limity LTV bywają aktualizowane nawet co kilka tygodni, w reakcji na warunki rynkowe, limity PRA i wewnętrzną politykę ryzyka banku. Dane w tym przewodniku odzwierciedlają stan na 2026 rok, ale przed złożeniem wniosku zawsze zweryfikuj aktualne warunki z brokerem.

Zastrzeżenie: Ten artykuł ma charakter wyłącznie informacyjny i nie stanowi porady finansowej ani rekomendacji konkretnego produktu. Przedstawione mnożniki, progi dochodowe, limity LTV i zasady underwritingu odzwierciedlają stan rynku w 2026 roku i nie są w żaden sposób gwarantowane. Kryteria kredytodawców zmieniają się bardzo często, czasem z tygodnia na tydzień, a ostateczna decyzja zawsze zależy od indywidualnej oceny Twojego wniosku. Przed podjęciem jakichkolwiek kroków zawsze skonsultuj się z licencjonowanym doradcą finansowym lub brokerem hipotecznym. Albion Financial Advice jest autoryzowany i regulowany przez Financial Conduct Authority (FCA). Twój dom może zostać Ci odebrany, jeśli nie będziesz spłacać rat kredytu hipotecznego zabezpieczonego na nieruchomości.

Szukasz banku, który pożyczy Ci więcej? Skontaktuj się z nami po bezpłatną, niezobowiązującą konsultację - sprawdzimy, którzy kredytodawcy najlepiej pasują do Twojej sytuacji.