Jeśli czytasz ten artykuł, to prawdopodobnie masz za sobą trudne chwile finansowe. Może to był mandat parkingowy, o którym zapomniałeś. Może rachunek za telefon, który gdzieś zaginął w przeprowadzce. A może po prostu życie w nowym kraju okazało się trudniejsze, niż się spodziewałeś - i pewnego dnia przyszło pismo z sądu, którego nie do końca zrozumiałeś.

County Court Judgment (CCJ) - te trzy litery potrafią wywołać panikę. Szczególnie w polskiej społeczności w UK, gdzie wielu z nas buduje swoje życie od zera, pracuje ciężko i marzy o własnym domu. Kiedy dowiadujesz się, że masz wpis w rejestrze sądowym, pierwszy impuls to rezygnacja: „No to po marzeniach o własnym mieszkaniu".

Ale to nieprawda.

Kredyt hipoteczny z CCJ jest jak najbardziej możliwy. Owszem - wymaga więcej pracy, lepszego przygotowania i właściwego doradcy. Ale tysiące osób w UK z aktywnymi CCJ uzyskuje kredyty hipoteczne każdego roku. W Albion Financial Advice pomagamy Polakom w UK w dokładnie takich sytuacjach - i chcemy, żebyś wiedział, że masz opcje.

W tym kompletnym przewodniku wyjaśnimy wszystko, co musisz wiedzieć: od tego, czym dokładnie jest CCJ, przez statystyki pokazujące, jak powszechny jest ten problem, po szczegółowy przegląd kredytodawców - od dużych banków po specjalistycznych lenderów, którzy pracują z osobami z historią kredytową mniej niż idealną.

Czym jest CCJ (County Court Judgment)?

CCJ to orzeczenie sądu cywilnego (County Court) stwierdzające, że jesteś winien pieniądze wierzycielowi i nie spłaciłeś długu dobrowolnie. Jest to narzędzie prawne, z którego korzystają firmy windykacyjne, dostawcy usług, firmy parkingowe i inni wierzyciele, aby wyegzekwować zapłatę.

Kiedy ktoś złoży pozew przeciwko Tobie w County Court, sąd wyśle pismo (claim form) na Twój ostatni znany adres. Masz 14 dni na odpowiedź. Jeśli tego nie zrobisz - a aż 93% osób tego nie robi - sąd automatycznie wydaje wyrok zaoczny (default judgment).

Co CCJ oznacza w praktyce?

- Wpis w rejestrze - CCJ jest rejestrowany w publicznym rejestrze (Register of Judgments) na 6 lat od daty wydania wyroku.

- Obniżenie zdolności kredytowej - CCJ pojawia się w raportach kredytowych (Experian, Equifax, TransUnion) i znacząco obniża Twój scoring.

- Utrudniony dostęp do kredytów - banki i kredytodawcy sprawdzają historię kredytową przy każdym wniosku.

- Po 6 latach znika - jeśli CCJ pozostanie w rejestrze przez 6 lat (spłacony lub nie), automatycznie zostaje usunięty.

- Spłata w ciągu 30 dni - jeśli spłacisz cały dług w ciągu 30 dni od wyroku, możesz złożyć wniosek o usunięcie CCJ z rejestru, jakby go nigdy nie było.

Satisfied vs. Unsatisfied CCJ - to ma znaczenie!

Istnieje kluczowa różnica:

- Satisfied (spłacony) - dług został uregulowany. Wpis pozostaje w rejestrze przez 6 lat, ale z adnotacją „satisfied". Wielu kredytodawców traktuje to łagodniej.

- Unsatisfied (niespłacony) - dług nie został spłacony. To poważniejsza przeszkoda, choć nie wykluczająca - istnieją lenderzy, którzy akceptują nawet niespłacone CCJ.

Jak powszechne są CCJ? Statystyki 2024-2025

Jeśli masz CCJ, nie jesteś sam. Problem dotyka milionów ludzi w Wielkiej Brytanii, a liczby rosną z roku na rok.

Najczęstsze przyczyny to: mandaty parkingowe (wzrost o 48% w 2025 r.), zaległe rachunki za media (gaz, prąd, woda), nieopłacone umowy na telefon komórkowy, karty kredytowe i pożyczki, oraz zaległości czynszowe. Wiele z tych długów jest stosunkowo niewielka - prawie połowa CCJ dotyczy kwot poniżej 500 funtów.

Te liczby pokazują wyraźnie: CCJ to nie jest rzadki problem dotyczący tylko „nieodpowiedzialnych" ludzi. To masowe zjawisko w UK, które dotyka osoby ze wszystkich środowisk - w tym wielu pracowitych, uczciwych ludzi, którzy po prostu przegapili pismo lub nie zrozumieli konsekwencji.

Jak uniknąć lub naprawić CCJ?

Jeśli właśnie dowiedziałeś się o CCJ - lub podejrzewasz, że możesz go mieć - oto kluczowe kroki:

Zasada 30 dni - najszybsza ścieżka

Jeśli spłacisz pełną kwotę długu w ciągu 30 dni od daty wydania wyroku, możesz złożyć wniosek do sądu o całkowite usunięcie CCJ z rejestru - oznacza to, że w historii kredytowej nie będzie żadnego śladu. Wymaga opłaty sądowej (obecnie ok. 15 funtów) i dowodu zapłaty. To absolutnie najlepsza opcja, jeśli jest dostępna.

Form N244 - uchylenie wyroku (Set Aside)

Jeśli minęło więcej niż 30 dni, ale masz uzasadniony powód, dla którego nie odpowiedziałeś na pozew (np. nie mieszkałeś pod adresem, na który wysłano pismo), możesz złożyć wniosek N244 o uchylenie wyroku. Musisz wykazać, że:

Opłata sądowa za wniosek N244 wynosi obecnie 275 funtów. Jeśli sąd uchyli wyrok, CCJ zostaje usunięty z rejestru.

Pre-Action Protocol - obrona przed CCJ

Wierzyciele muszą przestrzegać Pre-Action Protocol for Debt Claims zanim złożą pozew. Obejmuje to:

- Wysłanie listu z informacją o długu (Letter of Claim) z co najmniej 30-dniowym terminem odpowiedzi

- Zaproponowanie rozsądnego planu spłat, jeśli jest to możliwe

- Dostarczenie informacji o źródłach pomocy (np. StepChange, Citizens Advice)

Jeśli wierzyciel pominął te kroki, masz podstawę do złożenia wniosku N244 - nawet po upływie 30 dni.

Spłata po 30 dniach - „Satisfied" CCJ

Jeśli nie możesz uchylić wyroku, spłać dług jak najszybciej. Po spłacie złóż wniosek o zmianę statusu na „satisfied" w rejestrze. CCJ pozostanie widoczny przez 6 lat od daty wydania, ale adnotacja „satisfied" znacząco poprawia Twoje szanse na kredyt hipoteczny.

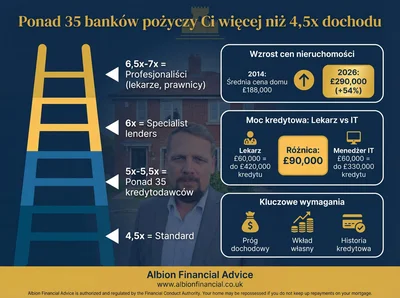

Banki główne - co mówią ich kryteria?

Zacznijmy od największych banków w UK. Ogólna zasada jest prosta: większość dużych banków nie akceptuje aktywnych CCJ, ale ich kryteria różnią się w szczegółach.

| Bank | CCJ akceptowane? | Warunki | Maksymalne LTV |

|---|---|---|---|

| Barclays | NIE | Brak CCJ, IVA, bankructwa w ciągu ostatnich 6 lat. Ścisła polityka zerowej tolerancji dla negatywnych wpisów. | Do 95% (bez CCJ) |

| NatWest | NIE | Automatyczna odmowa przy aktywnym CCJ w ciągu 6 lat. Wymagają „czystej" historii kredytowej. | Do 95% (bez CCJ) |

| Santander | NIE | Żadnych CCJ, DMP, IVA w ostatnich 6 latach. Żadnych zaległości powyżej 30 dni w 12 miesięcy. | Do 95% (bez CCJ) |

| Halifax / Lloyds | NIE | Brak CCJ w ciągu 6 lat. Część grupy Lloyds Banking Group - identyczne kryteria. | Do 95% (bez CCJ) |

| HSBC | NIE | Bardzo konserwatywna polityka. Żadnych CCJ, nawet spłaconych, jeśli są jeszcze w rejestrze. | Do 90% (bez CCJ) |

| Virgin Money | WARUNKOWO | Może rozważyć satisfied CCJ powyżej 3 lat, jeśli kwota poniżej 500 funtów. Decyzja indywidualna (manual underwriting). | Do 85% (z CCJ) |

Jeśli masz aktywne CCJ widoczne w rejestrze, wnioskowanie do dużych banków to strata czasu i pogorszenie historii kredytowej (każdy wniosek zostawia ślad - tzw. hard search). Wyjątkiem jest Virgin Money przy bardzo małych, starych CCJ. Lepiej od razu zwrócić się do specjalistycznego doradcy, który wie, gdzie składać wniosek.

Building Societies - czy są bardziej elastyczne?

Building societies (odpowiednik polskich spółdzielni mieszkaniowych) mają tradycyjnie bardziej indywidualne podejście do wniosków. Niektóre mogą być nieco bardziej elastyczne niż wielkie banki.

| Building Society | CCJ akceptowane? | Warunki | Maks. LTV |

|---|---|---|---|

| Nationwide | NIE | Żadnych CCJ w ciągu 6 lat. Polityka zbliżona do dużych banków. | Do 95% |

| Coventry BS | NIE | Bardzo konserwatywna. Brak tolerancji dla jakichkolwiek negatywnych wpisów. | Do 95% |

| Leeds BS | WARUNKOWO | Może rozważyć satisfied CCJ starsze niż 3 lata, kwota poniżej 500 funtów. Decyzja indywidualna. | Do 85% |

| Cumberland BS | WARUNKOWO | Indywidualna ocena. Satisfied CCJ powyżej 2 lat mogą być akceptowane przy mniejszych kwotach. | Do 80% |

| Skipton BS | WARUNKOWO | Może zaakceptować satisfied CCJ starsze niż 2 lata. Wymaga wyjaśnienia okoliczności. | Do 85% |

| Saffron BS | WARUNKOWO | Bardziej elastyczne podejście. Rozpatruje każdy przypadek indywidualnie. Akceptuje satisfied CCJ. | Do 80% |

Building societies mogą być opcją przy małych, spłaconych CCJ starszych niż 2-3 lata. Jednak ich oprocentowanie jest zwykle wyższe niż u dużych banków, a limity LTV niższe. Dla świeższych lub niespłaconych CCJ trzeba szukać dalej - u specjalistycznych lenderów.

Specjalistyczni kredytodawcy - Twoja realna szansa

To jest serce tego przewodnika. Specjalistyczni lenderzy (specialist lenders) to firmy kredytowe, które celowo obsługują klientów z nieidealną historią kredytową. Mają jasne, określone kryteria dotyczące CCJ - i wielu z nich akceptuje nawet niespłacone wyroki.

Poniżej przedstawiamy 9 najważniejszych specjalistycznych kredytodawców dostępnych na rynku UK w 2025 roku:

- Ignoruje CCJ poniżej 500 funtów - małe wyroki po prostu nie są brane pod uwagę

- Akceptuje do 3 CCJ w ciągu ostatnich 3 lat

- Łączna wartość CCJ: do 5,000 funtów

- Akceptuje zarówno satisfied jak i unsatisfied CCJ

- System tiered pricing - im lepsza historia, tym niższa stawka

- Samozatrudnieni: akceptuje 1 rok rachunków

- System dwóch poziomów: Pepper 36 i Pepper 24

- Pepper 36: CCJ zarejestrowane w ciągu ostatnich 36 miesięcy - do 2 CCJ, łącznie do 1,000 funtów

- Pepper 24: CCJ w ciągu 24 miesięcy - do 1 CCJ, do 500 funtów

- Akceptuje unsatisfied CCJ na oba poziomy

- Maks. LTV: 85-90% w zależności od poziomu ryzyka

- Akceptuje wnioski po bankructwie (po 3 latach od discharge)

- Trzy poziomy akceptacji: Level 1, 2 i 3

- Level 1 (do 95% LTV): brak CCJ w 12 m-cy, satisfied CCJ powyżej 12 m-cy do 300 funtów

- Level 2 (do 85% LTV): do 2 CCJ w 24 m-cy, łącznie do 1,000 funtów

- Level 3 (do 80% LTV): do 3 CCJ w 36 m-cy, łącznie do 3,000 funtów

- Ignoruje CCJ poniżej 300 funtów na Level 1

- Akceptuje samozatrudnionych z 1 rokiem rachunków

- Cztery produkty: Select, Core, Resi 12, Resi 6

- Brak limitu na liczbę i wartość CCJ! - najbardziej elastyczny lender

- Select: najlepsza stawka, wymaga satisfied CCJ starszych niż 24 m-ce

- Core: CCJ satisfied lub unsatisfied w ciągu 24 m-cy

- Resi 12: niedawne CCJ (12 m-cy), wyższe oprocentowanie

- Resi 6: nawet CCJ z ostatnich 6 miesięcy - maks. 75% LTV

- Akceptuje secured i unsecured CCJ bez ograniczeń kwotowych

- Trzy tiery: Tier 1, 2 i 3

- Tier 1 (do 95% LTV): brak CCJ w 24 m-cy, żadnych zaległości powyżej 1 m-ca

- Tier 2 (do 90% LTV): do 2 satisfied CCJ w 24 m-cy, łącznie do 1,000 funtów

- Tier 3 (do 85% LTV): do 3 CCJ w 24 m-cy (satisfied lub unsatisfied), łącznie do 5,000 funtów

- Oferuje produkty remortgage i purchase

- Akceptuje samozatrudnionych i dyrektorów Ltd

- Ignoruje CCJ poniżej 500 funtów - jak Bluestone

- Akceptuje do 2 CCJ satisfied w 36 m-cy, łącznie do 2,000 funtów

- Unsatisfied CCJ: do 1 w 36 m-cy, do 500 funtów

- Maks. LTV do 97% na produkcie „Vida 97" (z gwarancją rządową)

- Standardowe LTV z CCJ: do 85%

- Świetne opcje dla first-time buyers

- Unikalny system punktów demerytowych (demerits) - każde zdarzenie kredytowe ma przypisaną wartość

- Ignoruje CCJ poniżej 300 funtów

- CCJ satisfied: 2 demeryty; unsatisfied: 4 demeryty

- Limit: łącznie 8 demerytów - pozwala na kombinację kilku CCJ z innymi problemami

- Maks. LTV: do 75% (zależy od sumy demerytów)

- Bardzo elastyczne podejście do złożonych sytuacji

- Poziom RL0 - najbardziej przystępny tier

- 95% LTV na RL0 dla osób z czystą historią ostatnich 12 m-cy

- CCJ: do 2 satisfied w 24 m-cy, łącznie do 1,000 funtów

- Ignoruje defaults za media (utility defaults) - gaz, prąd, woda

- Akceptuje po DMP (Debt Management Plan) po 12 m-cach od ukończenia

- Dobre stawki dla samozatrudnionych

- Cztery tiery: F1 (najlepszy) do F4 (najbardziej elastyczny)

- Ignoruje CCJ poniżej 250 funtów za telecom/media

- F1: brak CCJ - najlepsza stawka, do 85% LTV

- F2: do 1 satisfied CCJ w 24 m-cy, do 500 funtów

- F3: do 2 CCJ w 36 m-cy, łącznie do 2,000 funtów

- F4: do 3 CCJ, łącznie do 5,000 funtów, satisfied lub unsatisfied

- Szczególnie mocny w Buy-to-Let z CCJ

Masz CCJ i nie wiesz, czy kwalifikujesz się na kredyt hipoteczny? Nie zgaduj. Napisz do nas na WhatsApp albo wykonaj darmowe sprawdzenie zdolności kredytowej - bez wpływu na Twoją historię kredytową.

Tabela porównawcza - specjalistyczni lenderzy w jednym miejscu

Poniższa tabela pozwala szybko porównać kluczowe parametry wszystkich specjalistycznych kredytodawców:

| Lender | Maks. CCJ | Maks. kwota | Unsatisfied? | Ignoruje male CCJ | Maks. LTV | BTL? |

|---|---|---|---|---|---|---|

| Bluestone | 3 (w 3 lata) | 5,000 funtow | TAK | < 500 funtow | 90% | TAK |

| Pepper Money | 2 (Pepper 36) | 1,000 funtow | TAK | Brak | 90% | TAK |

| Aldermore | 3 (Level 3) | 3,000 funtow | WARUNKOWO | < 300 funtow (L1) | 95% | TAK |

| Kensington | Bez limitu! | Bez limitu! | TAK | Brak | 85% | TAK |

| Precise | 3 (Tier 3) | 5,000 funtow | TAK | Brak | 95% | TAK |

| Vida | 2 (satisfied) | 2,000 funtow | WARUNKOWO | < 500 funtow | 97% | NIE |

| Together | Demerit system | System punktowy | TAK | < 300 funtow | 75% | TAK |

| TML | 2 (satisfied) | 1,000 funtow | NIE | Utility defaults | 95% | TAK |

| Foundation | 3 (F4) | 5,000 funtow | TAK | < 250 funtow (telecom) | 85% | TAK |

Najniższe oprocentowanie nie zawsze oznacza najlepszą ofertę. Przy CCJ liczy się: (1) czy lender zaakceptuje Twój konkretny przypadek, (2) jakie LTV oferuje (im wyższe, tym mniejszy wkład własny), (3) czy są dodatkowe opłaty (arrangement fees), (4) czy jest opcja przejścia na lepszą stawkę po poprawie historii kredytowej (product transfer). Doradca hipoteczny pomoże Ci wybrać optymalnie.

Buy-to-Let (BTL) z CCJ - inwestycje pod wynajem

Jeśli myślisz o zakupie nieruchomości pod wynajem, mamy dobrą wiadomość: rynek BTL jest bardziej otwarty na osoby z CCJ niż rynek residential. Dlaczego? Ponieważ kredytodawcy BTL oceniają przede wszystkim potencjalny dochód z najmu (rental coverage ratio), a nie tylko historię kredytową wnioskodawcy.

Kluczowe różnice BTL vs Residential z CCJ:

- Wyższy wymagany wkład - zazwyczaj minimum 25% (75% LTV), często 30-35% przy aktywnych CCJ

- Ocena oparta na dochodzie z najmu - czynsz musi pokrywać 125-145% raty hipotecznej (ICR - Interest Coverage Ratio)

- Więcej lenderów akceptuje CCJ - Bluestone, Pepper, Kensington, Foundation, Together - wszyscy mają produkty BTL dla osób z CCJ

- Struktura Limited Company (SPV) - wielu inwestorów kupuje przez firmę, co może pomóc oddzielić historię kredytową osobistą od firmy (choć lenderzy sprawdzają też directora)

Foundation specjalizuje się w Buy-to-Let i jest jednym z najbardziej elastycznych lenderów w tym segmencie. Ich tier F4 akceptuje do 3 CCJ łącznie do 5,000 funtów, zarówno satisfied jak i unsatisfied. Ignorują CCJ poniżej 250 funtów za telecom/media. Oferują produkty dla individual i Limited Company (SPV).

Jak wiek CCJ wpływa na wymagany wkład własny?

Generalnie obowiązuje prosta zasada: im starsze CCJ, tym mniejszy wymagany wkład własny. Oto przybliżona oś czasu:

Na każdym etapie powyższej osi czasu, spłacony (satisfied) CCJ daje znacząco lepsze opcje niż niespłacony. Jeśli masz niespłacony CCJ, rozważ spłatę przed złożeniem wniosku o kredyt hipoteczny. Nawet jeśli minęło kilka lat - zmiana statusu na „satisfied" może otworzyć drzwi do lepszych stawek i wyższego LTV.

Praktyczne kroki - od CCJ do kluczy od domu

Jeśli masz CCJ i chcesz ubiegać się o kredyt hipoteczny, oto sprawdzony plan działania:

Gotowy przejść od CCJ do kluczy od własnego domu? Sprawdź swoją zdolność kredytową online albo napisz do nas na WhatsApp - pomożemy dobrać kredytodawcę, który zaakceptuje Twoją sytuację.

Oprocentowanie - ile więcej zapłacisz?

Bądźmy szczerzy: kredyt hipoteczny z CCJ będzie droższy niż standardowy. Ale ile dokładnie? To zależy od wielu czynników:

| Scenariusz | Przyblizony zakres stawek (2025) | Nadwyzka vs mainstream |

|---|---|---|

| Satisfied CCJ, 3+ lata, mały (<500 funtow) | 4.5% - 5.5% | +0.5% - 1.0% |

| Satisfied CCJ, 1-3 lata, umiarkowany | 5.5% - 7.0% | +1.0% - 2.5% |

| Unsatisfied CCJ, 1-3 lata | 6.5% - 8.5% | +2.0% - 4.0% |

| Wiele CCJ / niedawne / duże kwoty | 7.5% - 10.0% | +3.0% - 5.5% |

| Mainstream (bez CCJ, dobry credit) - dla porownania | 3.8% - 4.5% | Baza |

Nie musisz pozostawać na wysokiej stawce na zawsze. Typowa strategia to: (1) uzyskaj kredyt u specjalistycznego lendera na 2-letnią ofertę z wyższą stawką, (2) przez te 2 lata buduj historię terminowych spłat i poczekaj aż CCJ się zestarzeje, (3) po 2 latach zremortgage'uj do lepszego lendera z niższą stawką. Wielu naszych klientów poprawia swoją stawkę o 1-2% przy pierwszym remortgage'u.

Jak Albion Financial Advice może Ci pomóc?

W Albion Financial Advice specjalizujemy się w pomaganiu polskiej społeczności w UK w uzyskiwaniu kredytów hipotecznych - szczególnie w trudnych sytuacjach kredytowych. Rozumiemy, przez co przechodzisz, bo pracujemy z osobami w podobnej sytuacji każdego dnia.

Dlaczego warto wybrać Albion?

- Mówimy po polsku - cała komunikacja może odbywać się w języku polskim. Żadnych nieporozumień, żadnego stresu z barierą językową.

- Znamy specjalistycznych lenderów od podszewki - mamy bezpośrednie relacje z Bluestone, Kensington, Pepper, Aldermore, Precise i innymi. Wiemy, który lender najlepiej pasuje do Twojej sytuacji.

- Nie marnujemy Twoich „szans" - każdy wniosek zostawia ślad w historii kredytowej. Składamy wniosek raz, celnie, do właściwego lendera.

- Pomagamy naprawić, co się da - przed złożeniem wniosku analizujemy Twoją historię kredytową i doradzamy, czy warto najpierw spłacić CCJ, poprosić o set aside, lub poczekać kilka miesięcy na lepsze opcje.

- Obsługujemy cały proces - od pierwszej konsultacji, przez wniosek, po sfinalizowanie zakupu. Jesteśmy z Tobą na każdym kroku.

Masz CCJ i chcesz kupić dom w UK?

Umów się na bezpłatną, niezobowiązującą konsultację. Przeanalizujemy Twoją sytuację i powiemy Ci szczerze, jakie masz opcje - bez żadnych kosztów.

Umów bezpłatną konsultacjęKażdy przypadek CCJ jest inny, a właściwy kredytodawca robi całą różnicę. Umów bezpłatną, niezobowiązującą rozmowę przez WhatsApp albo od razu sprawdź swoją zdolność kredytową.

Najczęściej zadawane pytania

Czy mogę dostać kredyt hipoteczny z niespłaconym (unsatisfied) CCJ?

Czy CCJ za mandat parkingowy wpływa na kredyt hipoteczny?

Ile czasu muszę czekać po CCJ, żeby dostać kredyt?

Czy muszę korzystać z brokera? Czy mogę złożyć wniosek bezpośrednio?

Czy CCJ z innego kraju (np. z Polski) wpływa na kredyt w UK?

Czy mogę remortgage'ować, mając CCJ na istniejącym kredycie?

Jaki minimalny depozyt potrzebuję z CCJ?

Co jeśli mam więcej niż jedno CCJ?

Czy CCJ zniknie z mojego raportu kredytowego?

Czy spłacenie CCJ poprawia moje szanse na kredyt?

Czym różni się CCJ od default?

Czy mogę anulować CCJ, o którym nie wiedziałem?

Jakie oprocentowanie mogę oczekiwać z CCJ?

Czy mogę kupić dom w ramach shared ownership z CCJ?

Czy Help to Buy jest dostępny z CCJ?

Czy mogę dostać kredyt Buy-to-Let z CCJ?

Jak sprawdzić, czy mam CCJ?

Czy wiek CCJ liczy się od daty wyroku czy od daty spłacenia?

Co to jest "Breathing Space" i jak może mi pomóc?

Ile kosztuje konsultacja z Albion Financial Advice?

Bezpłatny raport przez 7 dni →