Zrobiłeś obliczenia, wybrałeś nieruchomość - i nagle okazuje się, że standardowy mnożnik 4,5x twojego dochodu nie wystarczy. Brzmi znajomo? Nie jesteś sam. Tysiące kupujących w UK staje przed tym samym murem: zarabiają wystarczająco dużo, żeby spłacać raty, ale banki mówią "nie" ze względu na sztywne reguły mnożnikowe.

Dobra wiadomość: ponad 35 banków i towarzystw budowlanych w UK regularnie pożycza powyżej standardowych 4,5x dochodu - niektóre nawet do 7x. To nie są wyjątki ani specjalne programy dla wybranych - to codzienne produkty hipoteczne, dostępne dla każdego, kto spełni odpowiednie kryteria.

W tym przewodniku rozkładamy na czynniki pierwsze każdego kredytodawcę, który pożycza powyżej standardu - od największych banków po mniejsze towarzystwa budowlane - z dokładnymi warunkami, kwotami i wymaganiami na 2026 rok.

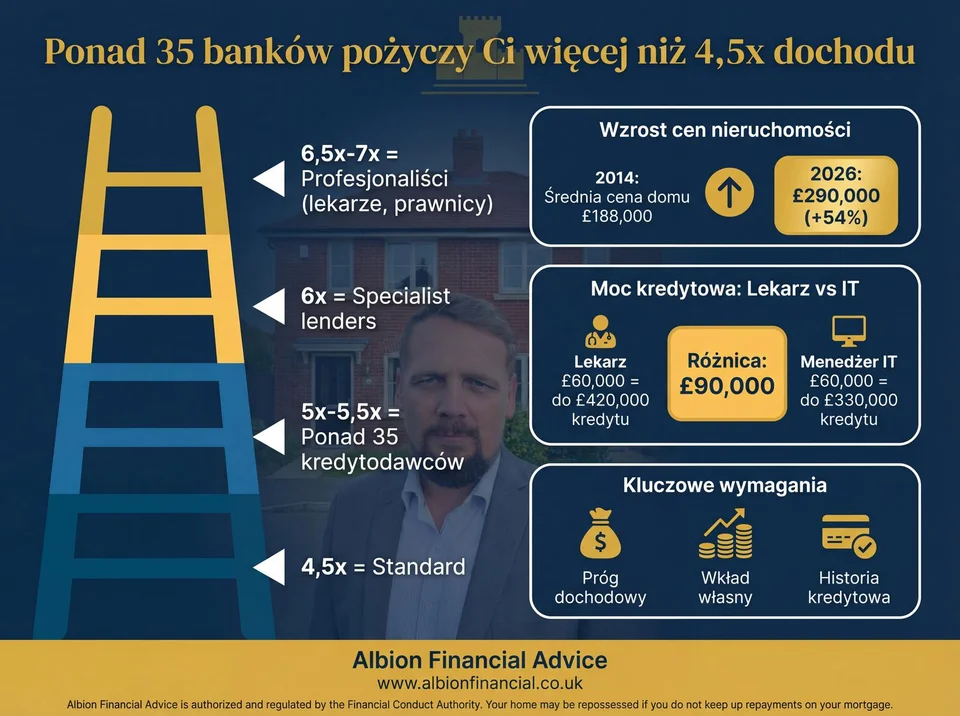

Dlaczego 4,5x przestało być standardem

Zasada 4,5-krotności dochodu pochodzi z wytycznych Prudential Regulation Authority (PRA) z 2014 roku, które ograniczyły odsetek kredytów hipotecznych powyżej tego progu do 15% nowej produkcji kredytowej każdego banku. Była to reakcja na kryzys z 2008 roku - próba zapobieżenia nadmiernemu zadłużaniu się gospodarstw domowych.

Problem w tym, że te wytyczne nie nadążają za rzeczywistością. W 2014 roku średnia cena domu w UK wynosiła około £188,000. Dziś to ponad £290,000 - wzrost o ponad 54%. W tym samym czasie wynagrodzenia wzrosły o około 30%. Rozbieżność między cenami nieruchomości a zarobkami sprawia, że 4,5x dochodu często nie wystarcza nawet na skromne mieszkanie w wielu regionach kraju.

Dlatego wiele banków wprowadza programy pozwalające pożyczać 5x, 5,5x, a nawet 6-7x dochodu - pod warunkiem spełnienia odpowiednich kryteriów. To nie jest luka w systemie - to kalkulowana decyzja biznesowa, oparta na szczegółowej ocenie ryzyka.

Jak banki zarządzają ryzykiem pożyczania powyżej 4,5x

Każdy bank, który oferuje wyższe mnożniki, musi zmieścić się w limicie PRA - maksymalnie 15% nowej produkcji kredytowej może przekraczać 4,5x. To sprawia, że banki są bardzo selektywne w przyznawaniu takich kredytów.

Najczęstsze mechanizmy kontroli ryzyka obejmują:

- Progi dochodowe - wyższy mnożnik dostępny dopiero od określonego poziomu zarobków (np. £50,000, £75,000 lub £100,000 rocznie)

- Niższe LTV - wymagany większy wkład własny (np. 75% LTV zamiast standardowych 90%)

- Ograniczenia zawodowe - wyższe mnożniki tylko dla "profesjonalistów" (lekarze, prawnicy, księgowi, inżynierowie itp.)

- Surowy stress test - bank sprawdza, czy poradzisz sobie z ratami przy oprocentowaniu o 3-4% wyższym niż aktualne

- Czysta historia kredytowa - żadnych zaległości, CCJ, IVA ani upadłości

- Ograniczenia typu kredytu - wyższe mnożniki mogą być dostępne tylko dla zakupów (nie remortgage) lub tylko dla spłat kapitałowo-odsetkowych

Kluczowa zasada: im wyższy mnożnik, tym więcej warunków musi być spełnionych. Bank oferujący 7x dochodu nie robi tego lekkomyślnie - oczekuje idealnego profilu wnioskodawcy.

Banki głównego nurtu: duże nazwy, zaskakujące mnożniki

Nationwide Building Society - do 5,5x dochodu

Nationwide Building Society - do 5,5x dochodu

Nationwide to największe towarzystwo budowlane w UK i jeden z najbardziej elastycznych kredytodawców, jeśli chodzi o mnożniki dochodu.

- Standardowy mnożnik: do 4,9x przy LTV do 60%

- Podwyższony mnożnik: do 5,5x dochodu dla osób zarabiających minimum £100,000 rocznie (łączny dochód gospodarstwa domowego)

- LTV: przy 5,5x wymagane LTV do 75%

- Typ kredytu: zakup i remortgage

- Stress test: standardowy assessment oparty na wydatkach i zobowiązaniach

- Dodatkowe: dochód z premii i nadgodzin uwzględniany do 100% przy stabilnej historii

Nationwide jest popularnym wyborem, bo łączy wysoki mnożnik z rozsądnymi wymaganiami. £100,000 dochodu to dużo, ale dla par w Londynie czy południowo-wschodniej Anglii jest to realny próg.

Barclays - do 5,5x dochodu

Barclays - do 5,5x dochodu

Barclays oferuje jeden z najbardziej rozbudowanych programów podwyższonych mnożników wśród dużych banków.

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 5,5x dla osób zarabiających £75,000+ rocznie

- LTV: do 85% (przy 5,5x)

- Typ kredytu: zakup i remortgage, spłata kapitałowo-odsetkowa

- Wymagania dodatkowe: czysta historia kredytowa, brak istniejących kredytów o wysokiej wartości

- Specjalne programy: Barclays oferuje też Springboard Mortgage (z gwarancją rodzinną) z wyższymi mnożnikami

Barclays wyróżnia się stosunkowo wysokim dopuszczalnym LTV przy podwyższonym mnożniku - 85% oznacza, że potrzebujesz tylko 15% wkładu własnego, co jest dość nietypowe w tej kategorii.

NatWest / Royal Bank of Scotland - do 5,5x dochodu

NatWest / Royal Bank of Scotland - do 5,5x dochodu

NatWest (i ich siostrzana marka RBS w Szkocji) oferują podwyższone mnożniki dla osób o wyższych dochodach.

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 5,5x dla osób zarabiających £100,000+ rocznie

- LTV: do 90% dla standardowego mnożnika, do 75% przy 5,5x

- Typ kredytu: zakup i remortgage

- Wymagania: stabilne zatrudnienie, minimum 2 lata w obecnej pracy lub branży

- Dodatkowe: uwzględniają dochody z wynajmu (buy-to-let portfolio) przy ocenie zdolności

NatWest jest konserwatywny w podejściu - próg £100,000 jest wysoki, ale oferują dobrą obsługę i przewidywalny proces decyzyjny.

Halifax / Lloyds Banking Group - do 5,5x dochodu

Halifax / Lloyds Banking Group - do 5,5x dochodu

Halifax (część Lloyds Banking Group) oferuje podwyższone mnożniki w ramach swojego programu "High Earner".

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 4,75x przy dochodzie £75,000+; do 5,5x przy dochodzie £100,000+

- LTV: do 75% przy najwyższym mnożniku

- Typ kredytu: zakup i remortgage, spłata kapitałowo-odsetkowa

- Wymagania: czysta historia kredytowa, stabilne zatrudnienie

- Uwaga: Halifax stosuje surowy model affordability - nawet przy 5,5x mogą odmówić, jeśli wydatki są wysokie

Halifax ma dwustopniowy system podwyższonych mnożników, co daje dodatkową elastyczność dla osób z dochodem między £75,000 a £100,000.

Santander - do 5,5x dochodu

Santander - do 5,5x dochodu

Santander oferuje podwyższone mnożniki, ale z nieco innymi kryteriami niż konkurenci.

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 5,5x dla osób zarabiających £100,000+ rocznie

- LTV: do 75%

- Typ kredytu: zakup i remortgage

- Wymagania: minimum 12 miesięcy w obecnej pracy, spłata kapitałowo-odsetkowa

- Dochód: uwzględniają podstawową pensję + regularne premie (do 50% wartości premii)

Santander jest bardziej restrykcyjny w kwestii premii i bonusów niż niektórzy konkurenci, ale oferuje solidny produkt dla osób z wysokim stałym wynagrodzeniem.

HSBC - do 5,5x dochodu

HSBC - do 5,5x dochodu

HSBC oferuje podwyższone mnożniki zarówno dla klientów detalicznych, jak i Premier (private banking).

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 5,5x przy dochodzie £100,000+

- LTV: do 80% przy podwyższonym mnożniku

- HSBC Premier: dostęp do wyższych mnożników przy niższym progu dochodowym (£75,000)

- Typ kredytu: zakup i remortgage

- Wymagania: konto HSBC nie jest wymagane, ale klienci banku mogą mieć łatwiejszy proces

- Globalny dochód: HSBC uwzględnia dochody zagraniczne, co jest unikalne wśród dużych banków

HSBC jest szczególnie interesujący dla osób z dochodami z zagranicy lub pracujących dla międzynarodowych firm - ich globalna obecność pozwala na weryfikację dochodów, z którą inne banki mogą mieć problem.

Virgin Money - do 5,5x dochodu

Virgin Money - do 5,5x dochodu

Virgin Money oferuje podwyższone mnożniki z relatywnie niskim progiem dochodowym w porównaniu do innych dużych banków.

- Standardowy mnożnik: 4,49x

- Podwyższony mnożnik: do 5,0x przy dochodzie £50,000+; do 5,5x przy dochodzie £75,000+

- LTV: do 80% przy podwyższonym mnożniku

- Typ kredytu: zakup i remortgage

- Wymagania: spłata kapitałowo-odsetkowa, czysta historia kredytowa

- Dodatkowe: akceptują dochody z samozatrudnienia przy minimum 2 latach historii

Virgin Money jest dobrym wyborem dla osób z niższymi dochodami, które wciąż chcą pożyczyć powyżej standardu - próg £50,000 dla 5x jest jednym z niższych na rynku.

Banki challengerowe: elastyczność jako broń

Atom Bank - do 5,5x dochodu

Atom Bank - do 5,5x dochodu

Atom Bank to w pełni cyfrowy bank, który od początku wyróżniał się elastycznym podejściem do oceny zdolności kredytowej.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: brak minimalnego progu - mnożnik oparty na assessment of affordability

- LTV: do 85%

- Typ kredytu: zakup i remortgage

- Wyróżnik: zamiast sztywnych progów dochodowych, Atom stosuje algorytmiczny model affordability. Jeśli ich system uzna, że stać cię na raty, mogą pożyczyć 5,5x nawet przy dochodzie poniżej £50,000

- Wymagania: czysta historia kredytowa, spłata kapitałowo-odsetkowa

Atom Bank jest idealny dla osób z niższymi dochodami, ale niskimi zobowiązaniami - ich model patrzy na pełny obraz finansowy, nie tylko na wielkość zarobków.

Metro Bank - do 5,5x dochodu

Metro Bank - do 5,5x dochodu

Metro Bank wyróżnia się elastycznym podejściem do niestandardowych źródeł dochodu.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: £75,000+ dla pełnych 5,5x

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: Metro Bank jest jednym z niewielu banków, które elastycznie podchodzą do dochodu z kontraktów (contractors) i dochodu z wynajmu

- Dodatkowe: szybki proces decyzyjny, osobisty kontakt z underwriterem

Aldermore - do 5,5x dochodu

Aldermore - do 5,5x dochodu

Aldermore specjalizuje się w kredytach dla samozatrudnionych i osób z niestandardowymi źródłami dochodu.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: od £50,000

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: doskonały dla dyrektorów firm (Ltd company directors) - uwzględniają zysk netto firmy, nie tylko pensję i dywidendy

- Samozatrudnieni: 1 rok rozliczeń podatkowych wystarczy (większość banków wymaga 2-3 lat)

Aldermore jest pierwszym wyborem wielu brokerów dla klientów samozatrudnionych szukających wyższych mnożników. Ich podejście do dochodu z Ltd jest jednym z najbardziej elastycznych na rynku.

Together Money (UTB) - do 5,5x dochodu

Together Money (dawniej UTB - United Trust Bank) działa na pograniczu rynku mainstream i specialist lending.

- Mnożnik: do 5,5x dochodu

- LTV: do 80%

- Typ kredytu: zakup, remortgage, let-to-buy

- Wyróżnik: bardzo elastyczne podejście do źródeł dochodu - akceptują dochody z wielu źródeł, w tym z wynajmu, kontraktów i portfeli inwestycyjnych

- Uwaga: oprocentowanie zazwyczaj wyższe niż u high street lenders, ale rekompensowane elastycznością

Bank of Ireland UK - do 5,5x dochodu

Bank of Ireland UK - do 5,5x dochodu

Bank of Ireland UK (działający w UK pod marką Bank of Ireland) oferuje konkurencyjne mnożniki z dobrymi stawkami.

- Mnożnik: do 5,5x dochodu przy £100,000+

- Standardowy: do 4,75x przy niższych dochodach

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: konkurencyjne oprocentowanie w porównaniu do innych banków oferujących podobne mnożniki

- Dostępność: tylko przez brokerów

Towarzystwa budowlane: ukryci championi wyższych mnożników

Towarzystwa budowlane (building societies) to często niedoceniany segment rynku hipotecznego. Wiele z nich oferuje mnożniki niedostępne w dużych bankach - i to z lepszym oprocentowaniem. Jako organizacje wzajemnościowe (mutual), nie muszą maksymalizować zysków akcjonariuszy, co daje im większą swobodę w polityce kredytowej.

Accord Mortgages (Yorkshire Building Society) - do 5,5x dochodu

Accord Mortgages (Yorkshire Building Society) - do 5,5x dochodu

Accord to broker-only marka Yorkshire Building Society - jednego z największych towarzystw budowlanych w UK.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: £50,000+

- LTV: do 85%

- Typ kredytu: zakup i remortgage

- Wyróżnik: jeden z najbardziej elastycznych kredytodawców w kwestii akceptacji premii, bonusów i nadgodzin - do 100% wartości, jeśli są regularne

- Dodatkowe: akceptują dochody z kontraktów typu "day rate"

Accord jest faworytem brokerów ze względu na połączenie wysokich mnożników, elastycznego podejścia do dochodu i rozsądnych stawek.

Skipton Building Society - do 5,5x dochodu

Skipton Building Society - do 5,5x dochodu

Skipton Building Society konsekwentnie oferuje jedne z lepszych warunków na rynku.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: £45,000+ (jeden z niższych progów na rynku)

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: niski próg dochodowy w połączeniu z wysokim mnożnikiem; akceptują szeroką gamę źródeł dochodu

- Dodatkowe: Track Record Mortgage - dla osób z historią terminowych płatności czynszu zamiast tradycyjnego depozytu

Leeds Building Society - do 5,49x dochodu

Leeds Building Society - do 5,49x dochodu

Leeds Building Society to piąte co do wielkości towarzystwo budowlane w UK.

- Mnożnik: do 5,49x dochodu

- Próg dochodowy: £50,000+ (łączny dochód)

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: elastyczne podejście do niestandardowych typów nieruchomości - akceptują ex-council, high-rise flats, nieruchomości z nietypową konstrukcją

- Dodatkowe: dobrze znani z obsługi rynku buy-to-let z wyższymi mnożnikami

Principality Building Society - do 5,5x dochodu

Principality Building Society - do 5,5x dochodu

Principality to największe towarzystwo budowlane w Walii, ale oferuje kredyty w całej Anglii i Walii.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: £60,000+

- LTV: do 80%

- Typ kredytu: zakup i remortgage

- Wyróżnik: silna obecność w Walii i zachodnich regionach Anglii; elastyczne podejście do wkładu własnego z equity z istniejącej nieruchomości

- Uwaga: ograniczona sieć oddziałów, ale dostępni przez brokerów

Hinckley & Rugby Building Society - do 5,5x dochodu

Mniejsze towarzystwo budowlane z siedzibą w Leicestershire, znane z indywidualnego podejścia.

- Mnożnik: do 5,5x dochodu

- Próg dochodowy: £50,000+

- LTV: do 80%

- Wyróżnik: manualne underwriting - każdy wniosek jest indywidualnie oceniany przez człowieka, nie algorytm. To oznacza, że mogą uwzględnić okoliczności, które automatyczny system by odrzucił

- Dodatkowe: akceptują niestandardowe źródła dochodu, w tym dochody zagraniczne

Nottingham Building Society - do 5x dochodu

Nottingham Building Society oferuje solidne mnożniki z prostym procesem.

- Mnożnik: do 5x dochodu

- Próg dochodowy: £40,000+

- LTV: do 85%

- Typ kredytu: zakup i remortgage

- Wyróżnik: jeden z niższych progów dochodowych (£40,000) dla mnożnika 5x; dobrze obsługują first-time buyers

- Dodatkowe: Joint Borrower Sole Proprietor (JBSP) - pozwala rodzicom pomagać z dochodem bez bycia na akcie własności

Loughborough Building Society - do 5x dochodu

Małe, lokalne towarzystwo budowlane znane z osobistego podejścia i elastyczności.

- Mnożnik: do 5x dochodu

- Próg dochodowy: indywidualnie ustalany

- LTV: do 80%

- Wyróżnik: w pełni ręczny underwriting; znani z akceptowania przypadków odrzuconych przez większe instytucje

- Dodatkowe: szczególnie elastyczni wobec samozatrudnionych z krótką historią (nawet 1 rok)

Newcastle Building Society - do 5x dochodu

Newcastle Building Society - do 5x dochodu

Newcastle Building Society obsługuje głównie północno-wschodnią Anglię, ale przyjmuje wnioski z całego UK.

- Mnożnik: do 5x dochodu

- Próg dochodowy: £40,000+

- LTV: do 85%

- Typ kredytu: zakup i remortgage

- Wyróżnik: doskonała obsługa klientów z regionu północno-wschodniej Anglii; elastyczne podejście do dochodu z kontraktów

- Dodatkowe: Helping Hand Mortgage - do 100% LTV z gwarancją rodzinną i podwyższonym mnożnikiem

Saffron Building Society - do 5x dochodu

Saffron Building Society - do 5x dochodu

Saffron Building Society z siedzibą w Essex specjalizuje się w niestandardowych przypadkach.

- Mnożnik: do 5x dochodu

- Próg dochodowy: £45,000+

- LTV: do 80%

- Wyróżnik: ręczny underwriting z elastycznym podejściem do złożonych sytuacji dochodowych; akceptują dochody z wielu źródeł jednocześnie

- Dodatkowe: dobrze obsługują expats i osoby z dochodami zagranicznymi

Cambridge Building Society - do 5x dochodu

Cambridge Building Society oferuje solidne mnożniki z dobrą obsługą klienta.

- Mnożnik: do 5x dochodu

- Próg dochodowy: £50,000+

- LTV: do 80%

- Wyróżnik: dobra opcja dla pracowników uczelni i sektora naukowego w regionie Cambridge; elastyczne podejście do kontraktów akademickich

- Dodatkowe: Joint Borrower Sole Proprietor dostępny

Dudley Building Society - do 5x dochodu

Dudley Building Society to małe, regionalne towarzystwo z indywidualnym podejściem.

- Mnożnik: do 5x dochodu

- Próg dochodowy: indywidualnie oceniany

- LTV: do 80%

- Wyróżnik: w pełni ręczny underwriting; znani z elastyczności wobec niestandardowych nieruchomości i nietypowych źródeł dochodu

- Uwaga: mniejsza instytucja, więc może mieć dłuższe czasy przetwarzania

Harpenden Building Society - do 5x dochodu

Harpenden Building Society to niewielkie towarzystwo z silną reputacją w obszarze indywidualnego underwritingu.

- Mnożnik: do 5x dochodu

- Próg dochodowy: indywidualnie

- LTV: do 75%

- Wyróżnik: specjalizują się w ekspatkach, nieruchomościach o niestandardowej konstrukcji i kredytach dla starszych wnioskodawców (bez górnej granicy wieku, jeśli jest plan spłaty)

- Dodatkowe: akceptują dochody w walutach obcych

Chorley Building Society - do 5x dochodu

Chorley Building Society z Lancashire oferuje elastyczne mnożniki z osobistym podejściem.

- Mnożnik: do 5x dochodu

- Próg dochodowy: £40,000+

- LTV: do 80%

- Wyróżnik: jeden z niższych progów dochodowych; dobrze obsługują first-time buyers i young professionals

- Dodatkowe: Family Assist Mortgage - pozwala rodzicom zabezpieczyć oszczędności zamiast wpłacać depozyt

Buckinghamshire Building Society - do 5x dochodu

Buckinghamshire Building Society to małe, lokalne towarzystwo z elastycznym podejściem.

- Mnożnik: do 5x dochodu

- Próg dochodowy: indywidualnie ustalany

- LTV: do 80%

- Wyróżnik: manualne underwriting z elastycznym podejściem do niestandardowych przypadków; dobra opcja dla osób z krótszą historią zatrudnienia

- Dodatkowe: akceptują shared ownership z wyższymi mnożnikami

Absolutna granica: 6,5x do 7,0x dochodu

Kilku kredytodawców w UK oferuje mnożniki, które jeszcze niedawno wydawały się nierealne - 6x, 6,5x, a nawet 7x rocznego dochodu. To nie są produkty dla każdego, ale dla określonych grup zawodowych mogą otworzyć drzwi do nieruchomości, które w innym przypadku byłyby nieosiągalne.

Vida Homeloans - do 6x dochodu

Vida Homeloans - do 6x dochodu

Vida Homeloans to specialist lender, który wypełnia luki rynkowe pozostawione przez banki high street.

- Mnożnik: do 6x dochodu

- Próg dochodowy: £75,000+

- LTV: do 75%

- Typ kredytu: zakup i remortgage

- Wyróżnik: bardzo elastyczne podejście do złożonych sytuacji - dochody z wielu źródeł, contractors, dyrektorzy firm

- Uwaga: oprocentowanie wyższe niż u high street lenders (zazwyczaj o 0,5-1% więcej)

- Dodatkowe: akceptują adverse credit (problemy kredytowe) do pewnego stopnia, co jest unikalne przy tak wysokim mnożniku

April Mortgages - do 6x dochodu

April Mortgages - do 6x dochodu

April Mortgages to relatywnie nowy gracz na rynku, który szybko zyskał reputację dzięki innowacyjnemu podejściu do oceny zdolności.

- Mnożnik: do 6x dochodu

- Próg dochodowy: od £50,000 (jeden z niższych progów dla tak wysokiego mnożnika)

- LTV: do 85%

- Wyróżnik: zaawansowany model affordability oparty na Open Banking - analizuje rzeczywiste wydatki z konta bankowego, nie tylko deklaracje. Jeśli twoje realne wydatki są niskie, możesz uzyskać wyższy mnożnik

- Dodatkowe: w pełni cyfrowy proces, szybkie decyzje

April Mortgages to rewolucyjne podejście do oceny zdolności kredytowej. Zamiast patrzeć na suche cyfry dochodu, analizują, jak naprawdę wydajesz pieniądze. Osoba zarabiająca £60,000 z minimalnymi wydatkami może pożyczyć więcej niż ktoś zarabiający £100,000 z kosztownym stylem życia.

Teachers Building Society - do 6,5x dochodu

Teachers Building Society - do 6,5x dochodu

Teachers Building Society to unikalna instytucja - koncentruje się wyłącznie na pracownikach sektora edukacji.

- Mnożnik: do 6,5x dochodu (dla nauczycieli i pracowników edukacji)

- Próg dochodowy: brak minimalnego - mnożnik dostępny na podstawie zawodu

- LTV: do 80%

- Kto się kwalifikuje: nauczyciele, wykładowcy, pracownicy administracji edukacyjnej, asystenci dydaktyczni

- Wyróżnik: najwyższy mnożnik na rynku dla nauczycieli; uznają nauczycieli za grupę niskiego ryzyka ze względu na stabilność zatrudnienia w sektorze publicznym

- Dodatkowe: specjalne produkty dla NQT (Newly Qualified Teachers) rozpoczynających karierę

Teachers Building Society to doskonały przykład instytucji, która rozumie specyfikę jednego zawodu i może oferować warunki niedostępne w bankach ogólnych. Jeśli jesteś nauczycielem, to powinno być twoje pierwsze miejsce na liście.

LendInvest - do 6x dochodu (profesjonaliści)

LendInvest - do 6x dochodu (profesjonaliści)

LendInvest to specialist lender, który oferuje wyższe mnożniki dla określonych grup zawodowych.

- Mnożnik: do 6x dochodu dla "profesjonalistów"

- Kwalifikujące się zawody: lekarze (NHS i prywatni), dentyści, prawnicy (solicitors, barristers), księgowi (ACA, ACCA, CIMA), inżynierowie chartered, piloci, farmaceuci

- LTV: do 75%

- Wyróżnik: nie wymaga minimalnego progu dochodowego - sam zawód kwalifikuje do wyższego mnożnika

- Uwaga: definicja "profesjonalisty" jest ścisła - musisz mieć aktualną rejestrację zawodową

Inni kredytodawcy oferujący 6x+ dochodu

Kilku dodatkowych kredytodawców oferuje mnożniki w zakresie 6-7x dochodu, zazwyczaj dla specyficznych grup:

- Kensington Mortgages: do 6x dochodu dla osób z wyższymi dochodami; specjalizują się w complex income i near-miss cases

- Darlington Building Society: do 6x dochodu z ręcznym underwritingiem; elastyczne podejście do niestandardowych przypadków

- Tipton & Coseley Building Society: do 5,5x-6x dochodu z indywidualną oceną; dobre dla samozatrudnionych

- Mansfield Building Society: do 5,5x dochodu z możliwością rozszerzenia w indywidualnych przypadkach

- Hanley Economic Building Society: do 6x dochodu z ręcznym underwritingiem; jedna z najbardziej elastycznych instytucji na rynku

- Melton Building Society: do 5,5x-6x dochodu; mały kredytodawca z elastycznym podejściem do niestandardowych sytuacji

System dwóch klas zawodowych

Na rynku hipotecznym UK istnieje nieoficjalny podział na dwie "klasy" wnioskodawców, jeśli chodzi o dostęp do wyższych mnożników:

Klasa 1: "Profesjonaliści" - lekarze, prawnicy, księgowi, inżynierowie chartered, dentyści, piloci, farmaceuci. Banki uznają te zawody za niskie ryzyko ze względu na wysokie dochody, stabilne zatrudnienie i niskie wskaźniki niewypłacalności. Mogą uzyskać 6-7x dochodu.

Klasa 2: "Wszyscy inni" - od pracowników IT po menedżerów, od przedsiębiorców po pracowników sektora publicznego. Mogą uzyskać 5-5,5x dochodu, ale rzadko więcej, chyba że mają bardzo wysokie dochody (£100,000+).

Ten podział jest kontrowersyjny, ale wynika z twardych danych statystycznych. Banki analizują historyczne wskaźniki niewypłacalności (default rates) według grup zawodowych i ustalają swoje kryteria na tej podstawie. Zawody regulowane z wymaganiami certyfikacyjnymi mają statystycznie niższe wskaźniki default.

Co to oznacza w praktyce? Jeśli jesteś lekarzem zarabiającym £60,000, możesz pożyczyć do £420,000 (7x). Jeśli jesteś menedżerem IT zarabiającym tyle samo, twój limit wynosi prawdopodobnie £330,000 (5,5x) - o £90,000 mniej, przy identycznym dochodzie.

Dlaczego 6x dochodu nie znaczy tego samego wszędzie

Mnożnik 6x dochodu brzmi konkretnie i jednoznacznie - ale w praktyce różni kredytodawcy definiują "dochód" na bardzo różne sposoby:

Dochód z zatrudnienia:

- Niektóre banki liczą tylko podstawową pensję (base salary)

- Inne dodają premie, ale tylko 50% ich wartości

- Jeszcze inne uwzględniają 100% regularnych premii i nadgodzin

- Car allowance - niektóre banki traktują jako dochód, inne nie

Dochód z samozatrudnienia:

- Średnia z 2 lub 3 lat vs. ostatni rok

- Zysk netto vs. zysk netto + pensja dyrektora

- Retained profits - uwzględniane przez niektórych, ignorowane przez innych

Dochód z kontraktów:

- Day rate × 5 × 46 tygodni (standard)

- Day rate × 5 × 48 tygodni (bardziej hojne)

- Lub dochód z rozliczenia podatkowego (zazwyczaj niższy)

To sprawia, że sam mnożnik jest tylko jednym elementem układanki. Bank oferujący 5,5x twojego pełnego dochodu (pensja + 100% premii + nadgodziny) może dać ci więcej pieniędzy niż bank oferujący 6x samej pensji podstawowej.

Dlatego tak ważne jest, aby nie skupiać się wyłącznie na mnożniku, ale sprawdzać, jak dany kredytodawca definiuje i oblicza twój dochód.

Finanse islamskie (Islamic Finance)

Dla osób szukających kredytów hipotecznych zgodnych z prawem szariatu w UK, opcje z wyższymi mnożnikami są bardziej ograniczone, ale istnieją:

- Al Rayan Bank: do 5x dochodu; największy islamski bank w UK; oferuje Home Purchase Plans (HPP) zamiast tradycyjnych kredytów hipotecznych; LTV do 80%

- Gatehouse Bank: do 5x dochodu; w pełni cyfrowy bank islamski; oferuje konkurencyjne stawki HPP; dostępny w całym UK

- Stride-up (Heylo Housing): shared ownership zgodne z szariatem; model rent-to-own bez odsetek

Produkty islamskie działają na zasadzie współwłasności (Diminishing Musharakah) lub zakupu i odsprzedaży (Murabaha) zamiast tradycyjnego oprocentowania. Bank kupuje nieruchomość, a ty stopniowo wykupujesz jego udział, płacąc czynsz za część, której jeszcze nie posiadasz.

Mnożniki w finansach islamskich działają podobnie jak w tradycyjnych kredytach - określają, ile bank jest skłonny zainwestować w nieruchomość w stosunku do twojego dochodu.

Jak wybrać odpowiedniego kredytodawcę

Przy tak wielu opcjach, wybór odpowiedniego kredytodawcy może być przytłaczający. Oto kluczowe kryteria, które powinieneś wziąć pod uwagę:

1. Twój dochód i jego źródło

- Zatrudniony z wysoką pensją → banki high street (Barclays, NatWest, HSBC)

- Samozatrudniony / dyrektor Ltd → Aldermore, Accord, Skipton

- Contractor (day rate) → Accord, Metro Bank, Together Money

- Profesjonalista (lekarz, prawnik) → LendInvest, Teachers BS (nauczyciele)

2. Twoje LTV (stosunek kredytu do wartości)

- Duży depozyt (25%+) → więcej opcji z wyższymi mnożnikami

- Mały depozyt (10-15%) → Barclays (85%), Atom Bank (85%), Accord (85%)

3. Twoja historia kredytowa

- Czysta → wszystkie opcje otwarte

- Drobne problemy → Vida, Kensington, Pepper Money

- Poważniejsze problemy → specialist lenders (wyższe oprocentowanie)

4. Oprocentowanie vs. mnożnik

- Nie zawsze warto gonić za najwyższym mnożnikiem - jeśli oznacza to wyższe oprocentowanie, miesięczna rata może być wyższa

- Porównuj całkowity koszt kredytu (Total Cost of Borrowing), nie tylko mnożnik

5. Skorzystaj z brokera

Wielu kredytodawców oferujących wyższe mnożniki jest dostępnych tylko przez brokerów. Dobry broker hipoteczny:

- Zna aktualne kryteria każdego kredytodawcy (zmieniają się regularnie)

- Może złożyć wniosek do kredytodawcy, do którego nie masz bezpośredniego dostępu

- Pomoże zoptymalizować twój wniosek pod kątem konkretnego banku

- Oszczędzi ci czas i potencjalnych odmów (każda odmowa jest odnotowywana w historii kredytowej)

Najczęściej zadawane pytania (FAQ)

Tak. Ponad 35 banków i towarzystw budowlanych w UK regularnie pożycza powyżej 4,5x dochodu. Limit PRA mówi, że nie więcej niż 15% nowej produkcji kredytowej banku może przekraczać ten próg - ale 15% to wciąż ogromna liczba kredytów. Kluczowe jest spełnienie dodatkowych kryteriów (dochód, LTV, historia kredytowa).

Najwyższe mnożniki sięgają 6,5-7x dochodu, ale są zarezerwowane dla określonych grup zawodowych (nauczyciele w Teachers BS, lekarze i prawnicy w LendInvest, Kensington) lub osób z bardzo wysokimi dochodami. Dla większości wnioskodawców praktycznym maksimum jest 5,5-6x.

Nie zawsze. Banki high street (Barclays, NatWest, Halifax) oferują podwyższone mnożniki na tych samych stawkach co standardowe. Specialist lenders (Vida, Kensington) mogą mieć wyższe oprocentowanie, ale to zależy od całego profilu ryzyka - nie samego mnożnika. Porównuj konkretne oferty, nie uogólniaj.

Zazwyczaj tak, ale nie zawsze. Większość banków wymaga LTV 75-80% przy podwyższonym mnożniku (czyli 20-25% wkładu własnego), ale są wyjątki: Barclays pozwala na 85% LTV przy 5,5x, Atom Bank - 85%, Accord - 85%, April Mortgages - 85%. To oznacza, że przy odrobinie szukania możesz pożyczyć 5,5x z zaledwie 15% wkładu.

Tak. Aldermore, Accord, Skipton, Loughborough i kilku innych kredytodawców regularnie pożycza samozatrudnionym powyżej 4,5x. Aldermore wymaga tylko 1 roku rozliczeń podatkowych i uwzględnia zysk netto firmy. Kluczem jest znalezienie kredytodawcy, który rozumie twój model biznesowy.

Tak - prawie wszystkie banki pozwalają na łączenie dochodów przy wspólnym wniosku. Mnożnik jest stosowany do łącznego dochodu obu wnioskodawców. Progi dochodowe (np. £75,000 czy £100,000) odnoszą się zazwyczaj do łącznego dochodu gospodarstwa domowego, nie do indywidualnego - co znacznie ułatwia spełnienie wymagań.

JBSP to produkt, który pozwala rodzicom (lub innym członkom rodziny) dołączyć do wniosku hipotecznego jako współkredytobiorcy, ale bez bycia wpisanymi na akt własności nieruchomości. Ich dochód pomaga zwiększyć zdolność kredytową, ale nie posiadają udziału w nieruchomości - co pozwala uniknąć dodatkowego stamp duty. Oferują go m.in. Nottingham BS, Cambridge BS i Barclays.

Nie jest prawnie wymagany, ale jest zdecydowanie zalecany. Wielu kredytodawców oferujących wyższe mnożniki (Accord, Aldermore, Bank of Ireland, LendInvest, Vida) jest dostępnych wyłącznie przez brokerów. Broker zna aktualne kryteria każdego banku (które zmieniają się regularnie) i może skierować cię od razu do najlepszej opcji, zamiast składać wnioski na ślepo. W Albion Financial Advice pomagamy klientom znaleźć najlepsze opcje powyżej standardowego mnożnika - skontaktuj się z nami po bezpłatną konsultację.

Każdy pełny wniosek kredytowy (full application) jest odnotowywany w historii kredytowej jako "hard search". Zbyt wiele odmów w krótkim czasie może negatywnie wpłynąć na twój credit score. Dlatego lepiej skonsultować się z brokerem, który może sprawdzić wstępną kwalifikację (Agreement in Principle / DIP) bez pełnego hard search, zanim złoży formalny wniosek.

Kryteria banków mogą zmieniać się nawet co kilka tygodni. Mnożniki, progi dochodowe, LTV - wszystko to jest regularnie aktualizowane w odpowiedzi na warunki rynkowe, limity PRA i wewnętrzną politykę ryzyka banku. Ten przewodnik odzwierciedla stan na marzec 2026 roku, ale przed złożeniem wniosku zawsze warto zweryfikować aktualne warunki z brokerem.

Disclaimer: Ten artykuł ma charakter informacyjny i nie stanowi porady finansowej. Kryteria kredytodawców zmieniają się regularnie - przed złożeniem wniosku skonsultuj się z licencjonowanym doradcą hipotecznym. Albion Financial Advice jest autoryzowany i regulowany przez Financial Conduct Authority (FCA). Twój dom może zostać odebrany, jeśli nie będziesz spłacać rat kredytu hipotecznego zabezpieczonego na nieruchomości.