Dzieci uczęszczające do szkół na terenie UK są objęte ochroną ubezpieczeniową, gdyż każda szkoła jest zobowiązana do zaopatrzenia się w ubezpieczenie Public Liability Insurance. Ubezpieczenie to chroni dzieci tylko i wyłącznie w momencie przebywania na terenie placówki szkolnej oraz podczas wyjazdów szkolnych, kiedy to szkoła pełni pełną opiekę nad dzieckiem.

Chcąc zapewnić naszym pociechom całodobową ochroną ubezpieczeniową, należy zaopatrzyć się w prywatne ubezpieczenie gwarantujące wypłatę odszkodowania w przypadku wystąpienia poważnej choroby u dziecka, między innymi tj.; nowotwór, utrata wzroku, utrata kończyn, poparzenia trzeciego stopnia, lub też na wypadek złamania kości, bez względu na to, w jakich okolicznościach i pod czyja opieka dziecko w danym momencie przebywa.

W przypadku skomplikowanych złamań, po zdjęciu gipsu, zazwyczaj wymagana jest rehabilitacja, trwająca niekiedy kilka miesięcy. Pieniądze wypłacane z polisy ubezpieczeniowej umożliwiają pokrycie kosztów rehabilitacji, która zazwyczaj bywa bardzo kosztowna.

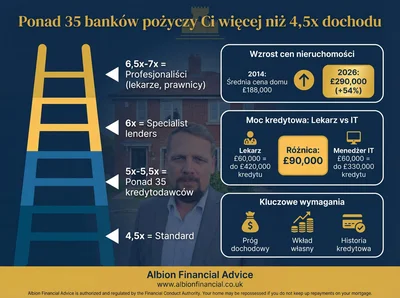

Zalecamy skontaktowanie się z dobrym doradcą ubezpieczeniowym, który wyjaśni zasady funkcjonowania ubezpieczeń chroniących Twoje dziecko w zakresie chorób krytycznych oraz złamań, jak również dopasuje najlepszą ofertę ubezpieczeniową, skierowaną do Twoich potrzeb.

Zadbaj o przyszłość swojego dziecka

Nie czekaj, aż będzie za późno. Skontaktuj się z nami, aby dowiedzieć się więcej o prywatnych ubezpieczeniach dla dzieci i zapewnić im kompleksową ochronę. Nasi eksperci pomogą Ci wybrać najlepsze rozwiązanie.

Umów konsultacje

Najczęściej zadawane pytania

Czy ubezpieczenie szkolne w UK obejmuje wszystkie sytuacje?

Nie, ubezpieczenie szkolne (Public Liability Insurance) chroni dzieci tylko na terenie placówki szkolnej oraz podczas wyjazdów organizowanych przez szkołę. Jest to ubezpieczenie wypadkowe, które nie pokrywa poważnych chorób niezwiązanych z wypadkiem.

Czym różni się ubezpieczenie szkolne od prywatnego ubezpieczenia dla dzieci?

Ubezpieczenie szkolne jest ograniczone do wypadków na terenie szkoły. Prywatne ubezpieczenie oferuje całodobową ochronę, obejmując poważne choroby (np. nowotwór, utrata wzroku) oraz złamania kości, niezależnie od miejsca i okoliczności zdarzenia.

Jakie poważne choroby są objęte prywatnym ubezpieczeniem dla dzieci?

Prywatne ubezpieczenia dla dzieci mogą obejmować szereg poważnych chorób, takich jak nowotwór, utrata wzroku, utrata kończyn, poważne poparzenia trzeciego stopnia. Dokładny zakres zależy od wybranej polisy i powinien być zawsze sprawdzony z doradcą.

Czy prywatne ubezpieczenie pokrywa koszty rehabilitacji?

Tak, w przypadku skomplikowanych złamań lub innych urazów wymagających długotrwałej rekonwalescencji, prywatne ubezpieczenie może pokryć koszty rehabilitacji. Jest to istotne wsparcie finansowe, biorąc pod uwagę wysokie ceny takich usług w UK.

Czy warto wykupić prywatne ubezpieczenie, skoro dziecko jest ubezpieczone w szkole?

Zdecydowanie tak. Ubezpieczenie szkolne ma bardzo ograniczony zakres i nie zapewnia kompleksowej ochrony. Prywatna polisa gwarantuje znacznie szerszą ochronę, obejmując sytuacje poza szkołą oraz poważne choroby, które nie są wynikiem wypadku.

Jakie są korzyści z posiadania prywatnego ubezpieczenia dla dziecka?

Główne korzyści to całodobowa ochrona, spokój ducha dla rodziców, wsparcie finansowe w przypadku poważnych chorób lub urazów, a także pokrycie kosztów rehabilitacji. Umożliwia to dostęp do lepszej opieki i szybszy powrót do zdrowia.

Kiedy najlepiej pomyśleć o prywatnym ubezpieczeniu dla dziecka?

Najlepiej pomyśleć o tym jak najwcześniej. Im młodsze dziecko, tym zazwyczaj niższe składki i łatwiejsze uzyskanie polisy. Zapewnia to ciągłość ochrony od najmłodszych lat, co jest kluczowe dla bezpieczeństwa.

Gdzie mogę znaleźć dobrego doradcę ubezpieczeniowego w UK?

Warto szukać doradców specjalizujących się w ubezpieczeniach rodzinnych i dla dzieci. Możesz skorzystać z rekomendacji lub wyszukać lokalnych ekspertów, którzy pomogą dopasować ofertę do Twoich indywidualnych potrzeb i budżetu.

Czy polisa ubezpieczeniowa dla dziecka jest droga?

Koszt polisy zależy od wielu czynników, takich jak zakres ochrony, wiek dziecka i stan zdrowia. Istnieją jednak różne opcje, które można dopasować do budżetu rodziny, zapewniając jednocześnie solidną ochronę. Warto porównać oferty.

Czy mogę ubezpieczyć dziecko na wypadek złamania kości?

Tak, wiele prywatnych polis ubezpieczeniowych dla dzieci obejmuje złamania kości. Jest to szczególnie ważne, biorąc pod uwagę aktywność dzieci i ryzyko urazów. Polisa może zapewnić wsparcie finansowe w takiej sytuacji.

Czy ubezpieczenie obejmuje leczenie za granicą?

Niektóre polisy prywatne mogą oferować opcję rozszerzenia ochrony na leczenie za granicą, zwłaszcza w przypadku podróży. Zawsze należy dokładnie sprawdzić warunki konkretnej polisy i jej zasięg terytorialny, aby uniknąć nieporozumień.

Co to jest ubezpieczenie "Public Liability Insurance" w kontekście szkoły?

Public Liability Insurance to ubezpieczenie odpowiedzialności cywilnej, które szkoły w UK są zobowiązane posiadać. Chroni ono szkołę przed roszczeniami w przypadku wypadków lub obrażeń, które miały miejsce na jej terenie lub podczas zorganizowanych przez nią wydarzeń.

Czy prywatne ubezpieczenie dziecka jest obowiązkowe w UK?

Nie, prywatne ubezpieczenie dla dziecka nie jest obowiązkowe w Wielkiej Brytanii. Jest to jednak wysoce zalecane, aby zapewnić dziecku kompleksową ochronę finansową w przypadku poważnych chorób lub wypadków, które nie są objęte ubezpieczeniem szkolnym.

Jakie dokumenty są potrzebne do wykupienia prywatnego ubezpieczenia dla dziecka?

Zazwyczaj potrzebne są podstawowe dane dziecka (imię, nazwisko, data urodzenia) oraz informacje o jego stanie zdrowia. Doradca ubezpieczeniowy pomoże w zebraniu wszystkich niezbędnych dokumentów i wypełnieniu wniosku, ułatwiając proces.

Czy mogę zmienić zakres ubezpieczenia w przyszłości?

Wiele polis ubezpieczeniowych oferuje elastyczność w zakresie modyfikacji. Zazwyczaj można dostosować zakres ochrony do zmieniających się potrzeb rodziny, np. dodając nowe opcje lub zwiększając sumę ubezpieczenia. Warto to omówić z doradcą.