Wprowadzenie

W ciągu ostatnich kilku lat rynek nieruchomości w Wielkiej Brytanii doświadczył znaczących zmian, napędzanych przez zmienne stopy procentowe, niepewność gospodarczą i zmieniające się wzorce popytu. Dla potencjalnych inwestorów Buy to Let (BTL) zrozumienie tych dynamik jest kluczowe do podejmowania świadomych decyzji inwestycyjnych. Niniejsza analiza zagłębia się w najnowsze dane dotyczące cen domów, stóp procentowych kredytów hipotecznych i trendów wynajmu, aby zapewnić kompleksową perspektywę inwestycji BTL na 2024 rok i dalsze lata.

Ceny domów: Trendy i Prognozy

Pytanie o ceny domów zdezorientowało większość analityków. Wielu przewidywało spadki do 15% w wyniku wzrostu kosztów kredytów hipotecznych, co po prostu się nie wydarzyło. Faktem jest, że kredyty BTL są powiązane z dochodami z wynajmu, a brak nowych nieruchomości sprawia, że popyt na własność pozostaje bardzo wysoki. Chociaż koszty wzrosły, wywierając presję na przystępność dla kupujących po raz pierwszy z mniejszymi depozytami, rosnące koszty wynajmu przewyższają to. Dla większości kupujących kupno pierwszej własnej nieruchomości jest najważniejsze, ponieważ jeśli ceny domów wzrosną powyżej tempa wzrostu ich oszczędności, w pewnym momencie mogą zostać całkowicie wykluczeni z rynku.

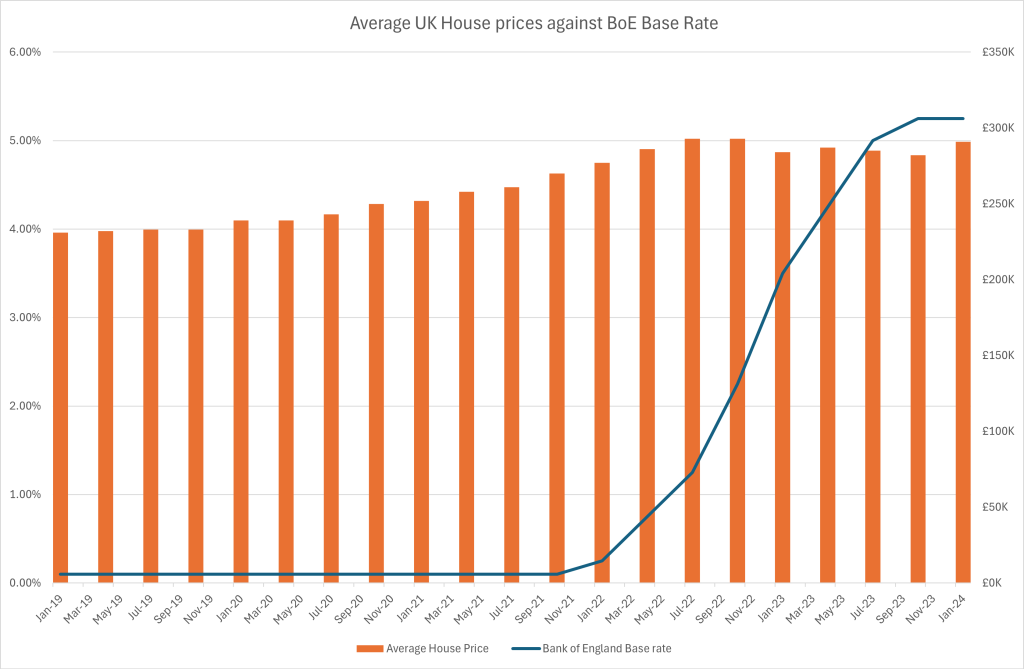

Patrząc wstecz na rok 2019, ceny domów wzrosły z £231000 - £293000 w 2022 roku, nieco spadły, ale odzyskały poziom około £291000 obecnie. To wzrost o 20% w ciągu zaledwie 5 lat. Depozyt 10% w 2019 roku wynosił £23,100, wzrastając o 5% rocznie, byłby wart £29,100 po 5 latach. Ledwie nadąża to za rosnącymi cenami. Jeśli ceny domów nadal rosną pomimo gwałtownego wzrostu stóp procentowych, co się stanie, gdy te stopy spadną? Najprawdopodobniej nastąpi wzrost liczby kupujących chcących się przeprowadzić, co powinno prowadzić do wzrostu cen, a zyski z oszczędności na depozyt prawdopodobnie spadną.

Jednym z czynników regularnie podawanych za niższą liczbę transakcji są presje przystępności cenowej. Wzrost płac jest stagnacyjny, a rosnące oprocentowania kredytów hipotecznych oznaczają, że ilość, którą pożyczkodawcy chcą lub mogą pożyczyć w oparciu o dochody, powinna również spaść. Jednakże, choć jest to prawdą do pewnego stopnia, nie jest to aż tak znaczące, jak się zakłada. Prosty fakt jest taki, że przez ponad dekadę banki zakładały stopę procentową na poziomie 7% przy obliczaniu zdolności kredytowej. To znaczy, zakładają, że klient będzie płacił stopę procentową wynoszącą 7% przy obliczaniu, ile mogą mu pożyczyć. W rezultacie, choć te zakładane stopy nieco wzrosły, nie są one tak znaczące jak zmiana stóp Banku Anglii. Przed wzrostem standardowe zmienne stopy procentowe wynosiły około 4,5%, teraz wynoszą około 7,5%.

Patrząc na liczby dotyczące oddania nowo wybudowanych nieruchomości maluje to ponury obraz. Mimo wysokiego popytu i utrzymujących się cen, liczba nowych nieruchomości pojawiających się na rynku wykazuje pewien spadek. Bez zwiększenia liczby nowych nieruchomości, aby zaspokoić rosnącą populację, ceny domów prawdopodobnie będą nadal rosnąć. Financial Times ostatnio zauważył, opierając się na danych z Saville’s, z których wiele danych pochodzi do tej analizy, że liczba nowych domów w Anglii ma spaść do połowy oficjalnego celu.

Rynek najmu: Silny wzrost w obliczu wysokiego popytu

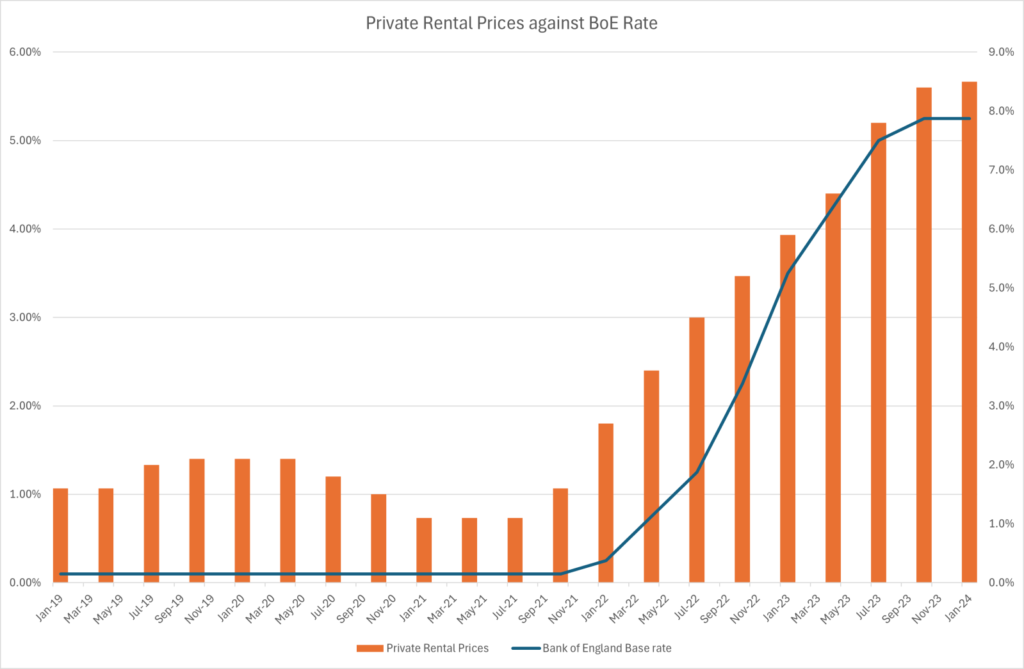

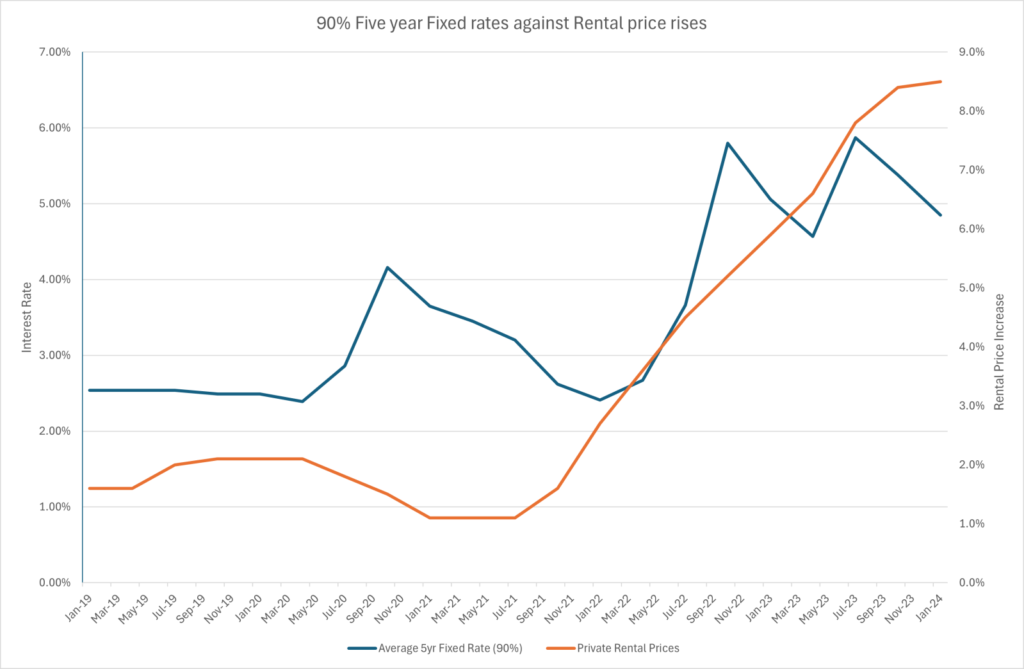

Złe wieści dla kupujących po raz pierwszy prawdopodobnie sygnalizują pewne możliwości dla inwestorów BTL. Ceny wynajmu nie wykazują oznak spadku w najbliższej przyszłości i nadążają za wzrostami stóp Banku Anglii. Patrząc na to, co widzieliśmy w ciągu ostatnich dziesięcioleci, można śmiało powiedzieć, że czynsze nie spadną w podobny sposób, z pewnością nie, jeśli liczba nowych domów pozostanie stabilna, a ceny domów będą nadal rosły.

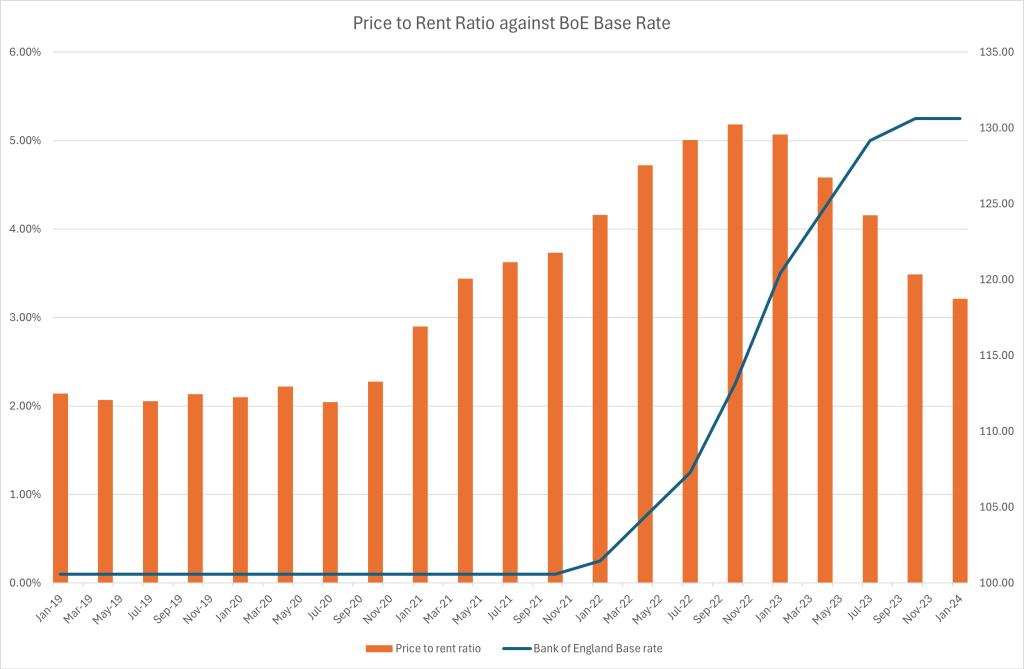

Chociaż stosunek cen nieruchomości do czynszu znacznie wzrósł w pierwszych latach wzrostu stóp Banku Anglii, ten trend ustąpił i stopniowo zmierza w dół. Mimo że koszty kredytów hipotecznych są nadal wysokie, a stałe stopy na 5 lat mogą nie wydawać się opłacalne w krótkim okresie, wraz z dalszym wzrostem czynszów, zyski powinny się poprawić. W połączeniu z powolnym, ale stabilnym wzrostem cen domów, maluje to pozytywny obraz dla inwestorów BTL, jeśli mogą przetrwać burzę w krótkim okresie.

Koszty kredytów hipotecznych: Miecz obosieczny dla inwestorów BTL

Chociaż liczby przedstawione na tym wykresie obejmują wszystkie umowy "FIX" na 5 lat, zarówno mieszkaniowe, jak i BTL, sugeruje to, że banki starają się jak najlepiej uwzględnić przyszłe spadki stóp procentowych, i choć przed latem 2021 utrzymywały rozsądny nadmiar powyżej stopy Banku Anglii, od czasu wzrostu pozostają głównie poniżej tej stopy. Jednym z powodów, dla których często rekomendujemy długoterminowe stałe stopy procentowe, jest to, że są one bardzo ściśle powiązane z prognozami z szerszych rynków finansowych i indeksami swapów, które wykorzystują do zabezpieczenia się przed wahaniami. Chociaż te koszty wydają się wysokie dla wielu, rynek jest nadal niezwykle nieprzewidywalny, a jeśli nieruchomość ledwie "pokrywa swoje koszty", jak to się mówi, istnieje znacznie większa szansa na dalsze zawirowania w gospodarce, które podniosą je wyżej, niż pewność, że spadną. Już widzieliśmy niewielkie wzrosty, ponieważ "rynek" przewiduje, że spadek stóp procentowych prawdopodobnie nadejdzie później niż oczekiwano.

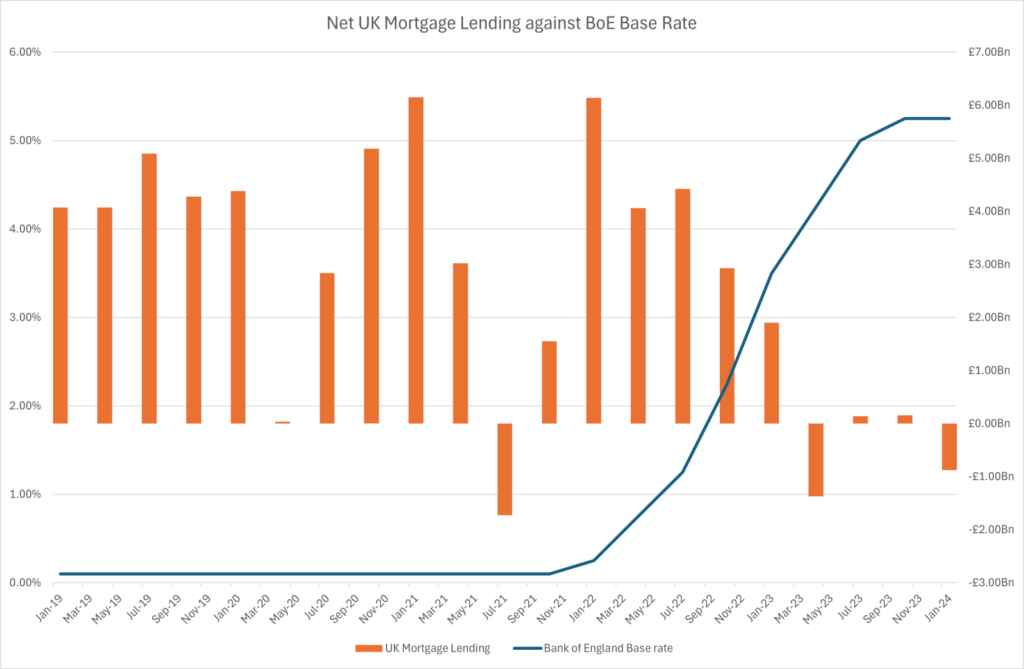

Powód, dla którego banki starają się utrzymywać stopy procentowe na możliwie najniższym poziomie, ilustrują wolumeny netto kredytów, które spadły gwałtownie po początkowym wzroście. Gdy stopy wzrosły, ci, którzy byli niezdecydowani, podjęli decyzję i zabezpieczyli to, co mogli, a gdy stopy wzrosły, wolumeny te spadły znacząco, z co najmniej dwoma kwartałami, w których więcej osób spłaciło kredyty hipoteczne, niż udzielono nowych. Przy tak znacznym spadku wolumenów kredytowych nie dziwi, że banki ponownie pracują na bardzo niskich marżach, starając się utrzymać swoje udziały rynkowe. W rezultacie, choć wielu zakłada, że banki szybko skorzystają z rosnących stóp procentowych, po prostu nie mieli na to okazji i muszą pozostać konkurencyjni.

Podsumowanie

Kluczowe wnioski dla inwestorów BTL w UK

- Rynek nieruchomości w 2024 roku charakteryzuje się rosnącymi kosztami kredytów hipotecznych.

- Obserwujemy silny popyt na wynajem, co stabilizuje rynek.

- Rynek mieszkaniowy rekonfiguruje się, oferując nowe możliwości.

- Długoterminowe podstawy rynku wynajmu pozostają solidne.

- Strategiczne zarządzanie portfelem i korzystne finansowanie są kluczowe.

- Bycie na bieżąco z trendami rynkowymi i regulacyjnymi pozwala znaleźć lukratywne możliwości.

- Potencjał wzrostu kapitału i dochodów z wynajmu pozostaje silny.

Dla potencjalnych inwestorów w nieruchomości na wynajem rok 2024 prezentuje złożony krajobraz charakteryzujący się rosnącymi kosztami kredytów hipotecznych, silnym popytem na wynajem i rekonfigurującym się rynkiem mieszkaniowym. Chociaż wyższe koszty kredytów stanowią wyzwania, długoterminowe podstawy rynku wynajmu pozostają solidne. Inwestorzy, którzy strategicznie zarządzają swoimi portfelami, korzystają z korzystnych opcji finansowania i pozostają na bieżąco z trendami rynkowymi i regulacyjnymi, mogą nadal znaleźć lukratywne możliwości na rynku BTL w Wielkiej Brytanii. Obecne środowisko rosnących stóp procentowych i ograniczonej podaży mieszkań przedstawia zarówno wyzwania, jak i możliwości dla inwestorów BTL. Długoterminowy potencjał wzrostu kapitału i dochodów z wynajmu pozostaje silny, co sprawia, że inwestycje w nieruchomości są opłacalną i lukratywną opcją.

Chcesz zainwestować w nieruchomości w UK?

Skorzystaj z profesjonalnego doradztwa finansowego, aby maksymalizować swoje zyski i zminimalizować ryzyko. Nasi eksperci pomogą Ci stworzyć optymalną strategię inwestycyjną.

Umów konsultacje