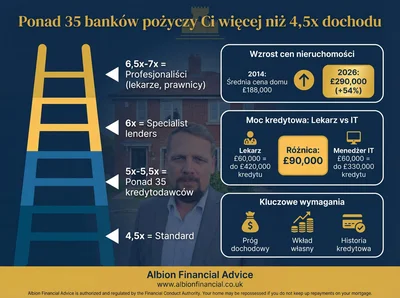

To program rządowy skierowany do tzw. First Time Buyers (FTB), czyli osób, które nigdy nie posiadały jakiejkolwiek nieruchomości - zarówno w UK, jak i żadnym innym kraju.

Zdecydowanie największym wyzwaniem dla osób kupujących swoją pierwszą nieruchomość jest zgromadzenie odpowiedniej kwoty na wkład własny (depozyt). Właśnie z myślą o nich w 2015 roku rząd brytyjski rozpoczął program Help to Buy ISA, który ma zachęcać FTB do systematycznego oszczędzania pieniędzy na depozyt na specjalnie w tym celu otwartym koncie oszczędnościowym. Zakładając takie konto można wpłacić na starcie max £1000, a następnie po max £200 co miesiąc. W momencie kupowania domu uzyskamy dopłatę od państwa w wysokości 25%, czyli za każde odłożone £1000 otrzymamy £250 nieopodatkowanego dofinansowania.

Aby dostać bonus trzeba mieć odłożone co najmniej £1,600 (biorąc pod uwagę limity czasowe, można taką sumę odłożyć w 3 miesiące). Otrzymamy wówczas £400 od państwa. Natomiast trzymając się górnych limitów, po 4 latach prowadzenia konta, możemy zaoszczędzić nawet do £12,000, czyli maksymalna dopłata którą możemy dostać w tym wypadku to £3000. Ale jako że często dom kupujemy we dwoje - dużym plusem jest to, że konto Help to Buy ISA może mieć osobno każde z partnerów, więc maksymalna dopłata może wynieść aż £6000. Oboje jednak muszą mieć status FTB żeby z tego dofinansowania skorzystać. Dodatkowo za pieniądze odłożone na koncie Help to Buy ISA będzie wypłacane oprocentowanie.

Kluczowe zasady programu

- Status First Time Buyer (FTB) dla każdego z partnerów.

- Minimalna kwota oszczędności do bonusu: £1,600.

- Maksymalny bonus dla jednej osoby: £3,000.

- Maksymalny bonus dla pary: £6,000.

- Oprocentowanie od zgromadzonych środków.

Dom/mieszkanie zakupione w ramach tego programu nie musi być nowe, może pochodzić z rynku wtórnego. Wartość nieruchomości nie może przekraczać £250,000 (lub £450,000 w przypadku Londynu). Nie można kupić domu na wynajem korzystając z tej formy pomocy.

- Nieruchomość może być nowa lub z rynku wtórnego.

- Maksymalna wartość nieruchomości: £250,000 (poza Londynem).

- Maksymalna wartość nieruchomości w Londynie: £450,000.

- Nieruchomość nie może być przeznaczona na wynajem.

Rządowy bonus nie będzie wypłacany w formie gotówki, trafi on od razu do prawnika w momencie kupna domu na pokrycie brakującej kwoty depozytu. Odłożone pieniądze można wypłacić w każdej chwili na inny cel niż depozyt bez żadnej kary, nie zostanie po prostu doliczony bonus 25%.

Jedna osoba będzie mogła otworzyć tylko jedno konto typu Help to Buy ISA (w przeciwieństwie do tradycyjnych kont ISA, gdzie możemy otwierać nowe każdego roku podatkowego). Również nie można otworzyć konta Help to Buy ISA oraz zwykłego konta ISA w tym samym roku podatkowym. Tak jak w przypadku tradycyjnych ISA, będzie istniała możliwość “przenoszenia” konta Help to Buy ISA pomiędzy bankami. Konto Help to Buy ISA mogą założyć osoby które ukończyły 16 lat.

Warto porównać Help to Buy ISA z podobnym programem rządowym - Lifetime ISA (LISA) - i przeanalizować który jest korzystniejszy w danym przypadku.

Konto Help To Buy ISA można otworzyć w tych bankach:

- Aldermore

- Bank of Scotland

- Barclays

- Buckinghamshire Building Society

- Chelsea Building Society

- Chorley Building Society

- Clydesdale Bank

- Cumberland Building Society

- Darlington Building Society

- Halifax

- HSBC

- Lloyds

- Monmouthshire Building Society

- Nationwide

- NatWest

- Penrith Building Society

- Progressive Building Society

- Newcastle Building Society

- Nottingham Building Society

- Santander

- Tipton & Coseley

- Ulster Bank

- Vernon Building Society

- Virgin Money

- West Bromwich Building Society

- Yorkshire Bank

- Yorkshire Building Society

Potrzebujesz pomocy z finansowaniem nieruchomości?

Skontaktuj się z ekspertami Albion Financial Advice, aby uzyskać spersonalizowane doradztwo w zakresie kredytów hipotecznych i programów wsparcia dla kupujących pierwszą nieruchomość.

Umow konsultacjeNajczęściej zadawane pytania

Czym jest Help to Buy ISA?

Help to Buy ISA to rządowy program oszczędnościowy w Wielkiej Brytanii, stworzony w celu wsparcia osób kupujących swoją pierwszą nieruchomość. Umożliwia on otrzymanie 25% bonusu od państwa do zgromadzonych oszczędności na depozyt.

Kto może skorzystać z programu Help to Buy ISA?

Program jest przeznaczony dla tzw. First Time Buyers (FTB), czyli osób, które nigdy wcześniej nie posiadały żadnej nieruchomości, zarówno w UK, jak i za granicą. Musisz mieć ukończone 16 lat, aby otworzyć konto.

Jaka jest maksymalna kwota bonusu, którą można otrzymać?

Maksymalny bonus, jaki jedna osoba może otrzymać, to £3,000, co wymaga zaoszczędzenia £12,000. Jeśli kupujesz nieruchomość z partnerem, który również ma konto Help to Buy ISA, możecie otrzymać łącznie do £6,000 bonusu.

Ile mogę wpłacić na konto Help to Buy ISA?

Na start można wpłacić maksymalnie £1,000. Następnie limit wynosi £200 miesięcznie. Aby otrzymać bonus, musisz zaoszczędzić co najmniej £1,600.

Czy bonus jest wypłacany gotówką?

Nie, bonus nie jest wypłacany gotówką bezpośrednio Tobie. Zostaje on przekazany bezpośrednio do Twojego prawnika w momencie zakupu nieruchomości i jest doliczany do Twojego depozytu.

Czy mogę wypłacić pieniądze z konta Help to Buy ISA na inny cel?

Tak, możesz wypłacić swoje oszczędności w dowolnym momencie na dowolny cel bez żadnych kar. Należy jednak pamiętać, że w takim przypadku nie otrzymasz 25% bonusu od państwa.

Jakie są ograniczenia dotyczące nieruchomości kupowanej z Help to Buy ISA?

Wartość nieruchomości nie może przekraczać £250,000 (lub £450,000 w Londynie). Nieruchomość musi być Twoim głównym miejscem zamieszkania i nie może być kupiona w celu wynajmu.

Czy mogę otworzyć więcej niż jedno konto Help to Buy ISA?

Nie, jedna osoba może otworzyć tylko jedno konto Help to Buy ISA. Nie można również otworzyć konta Help to Buy ISA i zwykłego konta ISA w tym samym roku podatkowym.

Kiedy zakończył się program Help to Buy ISA?

Program Help to Buy ISA zakończył przyjmowanie nowych wniosków w listopadzie 2019 roku. Osoby, które otworzyły konto przed tą datą, mają czas do grudnia 2030 roku na zakup nieruchomości i skorzystanie z bonusu.

Czym różni się Help to Buy ISA od Lifetime ISA (LISA)?

Oba programy wspierają zakup pierwszej nieruchomości, ale mają różne zasady dotyczące limitów wpłat, wieku uczestników i maksymalnej wartości nieruchomości. LISA oferuje bonus do £1,000 rocznie i jest dostępna również na emeryturę.

Czy mogę przenieść konto Help to Buy ISA do innego banku?

Tak, podobnie jak w przypadku tradycyjnych kont ISA, istnieje możliwość przeniesienia konta Help to Buy ISA pomiędzy różnymi dostawcami (bankami lub towarzystwami budowlanymi).

Czy muszę kupić nową nieruchomość?

Nie, nieruchomość zakupiona w ramach programu Help to Buy ISA nie musi być nowa. Może pochodzić zarówno z rynku pierwotnego, jak i wtórnego, pod warunkiem spełnienia pozostałych kryteriów programu.

Czy na koncie Help to Buy ISA naliczane są odsetki?

Tak, banki i towarzystwa budowlane oferujące konta Help to Buy ISA wypłacają oprocentowanie od zgromadzonych na nich środków, co dodatkowo zwiększa Twoje oszczędności.

Czy mogę skorzystać z Help to Buy ISA, jeśli już posiadam nieruchomość za granicą?

Niestety nie. Program jest przeznaczony wyłącznie dla First Time Buyers, czyli osób, które nigdy nie posiadały żadnej nieruchomości, niezależnie od kraju.

Co jeśli nie zdążę kupić domu do grudnia 2030?

Jeśli nie kupisz nieruchomości do grudnia 2030 roku, Twoje oszczędności pozostaną na koncie, ale nie będziesz mógł już skorzystać z rządowego bonusu. Możesz je wypłacić w dowolnym momencie bez kary.