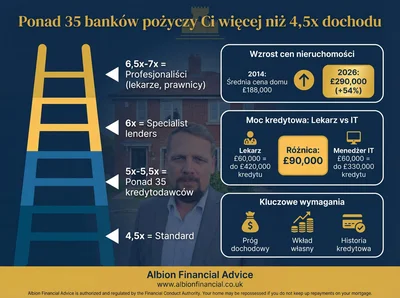

Zapnijcie pasy, bo druga połowa 2024 roku zapowiada się jako prawdziwy przełom na rynku nieruchomości! Wszyscy czekaliśmy na dobre wieści, i wygląda na to, że wreszcie nadeszły. Perspektywy dla rynku nieruchomości zmieniają się z ostrożnego optymizmu na pełne ekscytacji, i jest wiele powodów, by o tym mówić.

Stopy procentowe spadają

Zacznijmy od największej nowiny: stopy “SWAP RATES”, które mają kluczowe znaczenie dla ustalania oprocentowania kredytów hipotecznych o stałej stopie, gwałtownie spadły w zeszłym tygodniu. Ten spadek nastąpił po ostatnim obniżeniu stopy bazowej przez Bank Anglii, co przyniosło ulgę na rynku. Co to oznacza dla Ciebie? Główne banki, takie jak HSBC, Barclays i Halifax, obniżyły oprocentowanie kredytów hipotecznych poniżej symbolicznej granicy 4%. Tak, teraz wielu pożyczkodawców oferuje kredyty hipoteczne z oprocentowaniem zaczynającym się od trójki, co nie zdarzyło się od dawna.

Ta dramatyczna redukcja oprocentowania kredytów hipotecznych to nie tylko liczby na papierze; to katalizator, który już teraz zaczyna na nowo rozpalać popyt na rynku nieruchomości. Niższe stopy sprawiają, że pożyczanie pieniędzy staje się bardziej opłacalne, co z kolei zwiększa zaufanie i zachęca więcej osób do zakupu domu. Jeśli zastanawiałeś się nad wejściem na rynek, teraz może być idealny moment na podjęcie decyzji.

Ceny nieruchomości pozostają stabilne, a rynek się zmienia

Ale to nie wszystko. Pomimo wzlotów i upadków w gospodarce, ceny nieruchomości pozostały niezwykle stabilne. Według Halifax, jednego z największych pożyczkodawców hipotecznych w Wielkiej Brytanii, ceny nieruchomości wzrosły w samym lipcu o 0,8%. To podnosi roczną stopę wzrostu do imponujących 2,3%, co jest najwyższym poziomem od stycznia 2024 roku. Ten stały wzrost cen nieruchomości jest wyraźnym sygnałem, że rynek jest daleki od ochłodzenia.

Możemy być świadkami wczesnych etapów znaczącej zmiany z rynku kupujących na rynek sprzedających. Warto zwrócić na to uwagę, zwłaszcza jeśli jesteś pierwszy raz na rynku. Chociaż prawdą jest, że stopy procentowe mogą jeszcze bardziej spaść w nadchodzących tygodniach i miesiącach, istnieje realna możliwość, że ceny nieruchomości mogą zacząć rosnąć w jeszcze szybszym tempie. Jeśli tak się stanie, wszelkie oszczędności, które mogłeś uzyskać, czekając na tańsze kredyty, mogą zostać zniwelowane przez wyższe koszty domów. Rynek nieruchomości jest teraz niesamowicie dynamiczny, wybranie właściwego momentu do kupna może być kluczowe.

Odwrócona relacja między stopami procentowymi a cenami

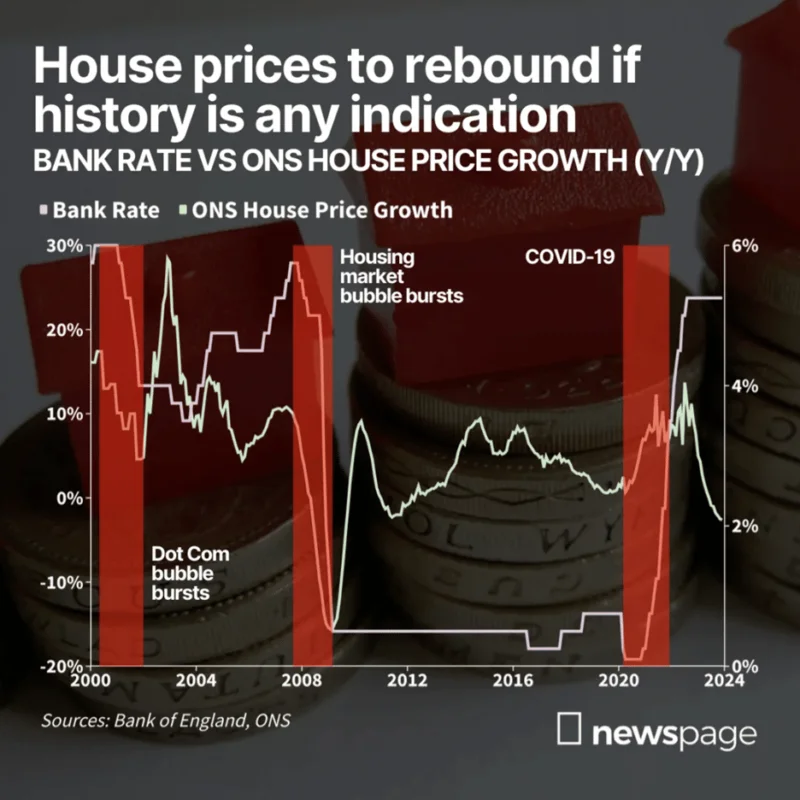

To prowadzi nas do ważnego punktu dotyczącego związku między stopami procentowymi a cenami nieruchomości. Historycznie, istnieje odwrotna relacja między stopą bazową Banku Anglii a wzrostem cen nieruchomości. Mówiąc prościej, gdy stopy procentowe spadają, ceny nieruchomości zazwyczaj rosną. To nie zawsze dzieje się natychmiast, ale jest to trend, który zazwyczaj się utrzymuje.

Kluczowe zależności na rynku

- Gdy stopy procentowe spadają, ceny nieruchomości zazwyczaj rosną.

- Wzrost PKB i stabilna gospodarka wspierają wzrost cen.

- Inflacja i wzrost płac mają bezpośredni wpływ na przystępność cenową.

Oczywiście, są wyjątki. Na przykład, podczas globalnego kryzysu finansowego i pierwszego lockdownu związanego z COVID-19, stopy procentowe zostały obniżone, ale ceny nieruchomości nie wzrosły od razu, ponieważ gospodarka była w kryzysie. Jednak obecna sytuacja wydaje się inna. Gospodarka Wielkiej Brytanii wykazuje oznaki siły. Wzrost PKB w pierwszym kwartale 2024 roku wyniósł 0,7%, co czyni go najsilniejszym kwartałem od 2019 roku. Co więcej, Bank Anglii podwoił swoją prognozę PKB na ten rok, teraz oczekując, że roczny wzrost PKB osiągnie 2% w czwartym kwartale-poziom, którego nie widzieliśmy od ponad pół dekady.

Kryzys kosztów życia i wzrost płac

Nie zapominajmy o kryzysie kosztów życia czyli ogromnej inflacji, która była poważnym problemem dla wielu. Mamy tu jednak dobre wieści. Inflacja w końcu spadła do celu Banku Anglii na poziomie 2%, a realny wzrost płac jest teraz dodatni. To szczególnie ważne, ponieważ wzrost płac obecnie przewyższa wzrost cen nieruchomości. W rezultacie stosunek średniej ceny domu do dochodów pozostaje na poziomie z 2019 roku, co sprawia, że domy są bardziej przystępne w stosunku do dochodów niż w ostatnich latach.

Ta stabilność kosztów życia i pozytywny wzrost płac to kluczowe czynniki, które mogą wspierać dalszy wzrost cen nieruchomości w drugiej połowie 2024 roku. Jeśli inflacja, szczególnie w sektorze usług, ostygnie szybciej niż przewidywano, może to utorować drogę do kolejnych cięć stóp procentowych przez Bank Anglii. To z kolei jeszcze bardziej stymulowałoby rynek nieruchomości, potencjalnie prowadząc do wzrostu popytu i dalszego wzrostu wartości nieruchomości.

Wpływy globalne i potencjalne cięcia stóp

Ale historia nie kończy się na granicach Wielkiej Brytanii. Po drugiej stronie oceanu, amerykańska Rezerwa Federalna rozważa agresywne cięcia stóp procentowych, aby zapobiec recesji w gospodarce USA. W zeszłym tygodniu “futures” na stopy procentowe prognozowały potencjalne obniżenie stóp w USA o 1% przed końcem roku. To istotne, ponieważ Bank Anglii często naśladuje działania Fedu. Jeśli amerykański bank centralny zdecyduje się na drastyczne cięcia, istnieje duża szansa, że Bank Anglii pójdzie w jego ślady.

Jeśli ten scenariusz się zrealizuje, możemy zobaczyć jeszcze bardziej agresywne cięcia stóp w Wielkiej Brytanii, co dodatkowo pobudziłoby rynek nieruchomości. W takich warunkach roczny wzrost cen nieruchomości w Wielkiej Brytanii mógłby potencjalnie osiągnąć nawet 5% do końca roku. Byłby to niezwykły zwrot po niepewności i wyzwaniach, które charakteryzowały rynek w ostatnich latach.

Jasna przyszłość dla rynku nieruchomości i kredytów hipotecznych

W sumie, zaczyna się wydawać, że rynek nieruchomości i kredytów hipotecznych w Wielkiej Brytanii wyszedł na prostą. Połączenie spadających stóp procentowych, stabilnych cen nieruchomości, rosnącej gospodarki i możliwości dalszych cięć stóp tworzy idealne warunki do wzrostu. Dla kupujących, sprzedających i inwestorów, druga połowa 2024 roku może przynieść okazje, jakich nie widzieliśmy od lat.

Spadające stopy

Niższe koszty kredytów hipotecznych stymulują popyt.

Stabilne ceny

Ceny nieruchomości utrzymują stały wzrost, budząc zaufanie.

Rosnąca gospodarka

Wzrost PKB i pozytywne prognozy wspierają rynek.

Wzrost płac

Lepsza przystępność cenowa domów dzięki realnemu wzrostowi dochodów.

Więc, niezależnie od tego, czy szukasz swojego pierwszego domu, chcesz sprzedać nieruchomość, czy po prostu zainwestować na rynku, teraz jest czas, by bacznie obserwować sytuację. Rynek nieruchomości jest w ruchu, i wygląda na to, że najlepsze dopiero przed nami.

Potrzebujesz porady finansowej?

Skorzystaj z wiedzy ekspertów Albion Financial Advice, aby podjąć najlepsze decyzje dotyczące Twoich finansów i nieruchomości. Jesteśmy tutaj, aby Ci pomóc.

Umow konsultacje